スーパー惣菜部の売上げがコロナ禍以降の不振から回復傾向!背景にあるシーン・求められているコトとは?

- shokumirai

- 2020年12月25日

本ホームページでは、コロナ禍以降のスーパー惣菜部の状況について、既報記事「新型コロナウイルスのスーパー惣菜部への影響は? その①」(4/9投稿)、「同その②」(4/16投稿)、「同その③」(4/22投稿)、「スーパー惣菜部のコロナ禍以降の不振の理由を他部門との数字比較で分析。」(6/5投稿)で紹介してきました。コロナ禍以降、買物回数の減少によりストックができない惣菜の敬遠、家での手作り食事の増加による惣菜の購入減少などにより、生鮮3部門が大きく売上げを伸ばすのに対して、惣菜部は売上げ不調に陥っていました…。しかし、7~8月ぐらいから前年割れから脱し始め、直近では前年対比106%(11月実績)まで回復してきています。今回はその回復状況と背景、今後の対策について考えていきたいと思います。

目次

●コロナ禍で生鮮部門は大きく売上げが向上!反対に惣菜部はコロナ禍以降から不振に…。

(注意:本記事で使用しているデータベースでは、例えば実際の売場では畜産部で売られているから揚げなどのミートデリカや、水産部で売られている寿司など、いわゆる「惣菜・弁当」はすべて惣菜部の売上げとして計上されていますのでご了承ください。)

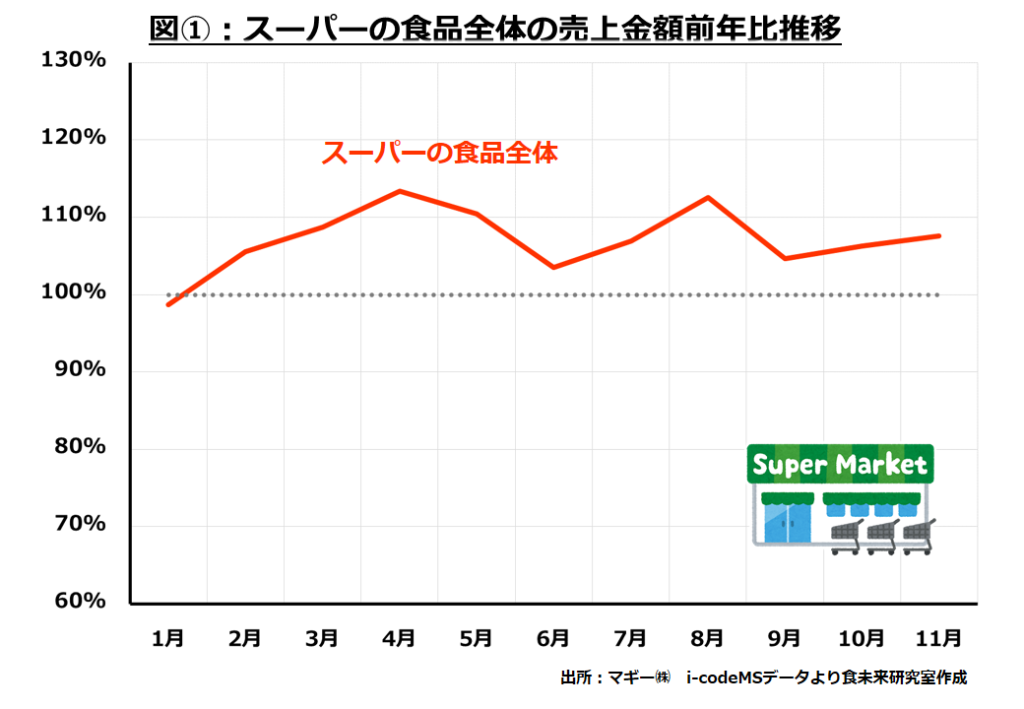

スーパーマーケットの食品全体の数字は、コロナ禍以降の好調を現在でも維持しています。

2月最終週の自粛要請・休校要請からコロナ禍が始まり、緊急事態宣言下の4~5月にスーパーは売上げを大きく伸ばしました。緊急事態宣言解除の6月以降、スーパーの売上げ増加は収まるかと思われましたが、コロナ禍が長引いてきているのと連動するように、現在まで100%超えは続いています。

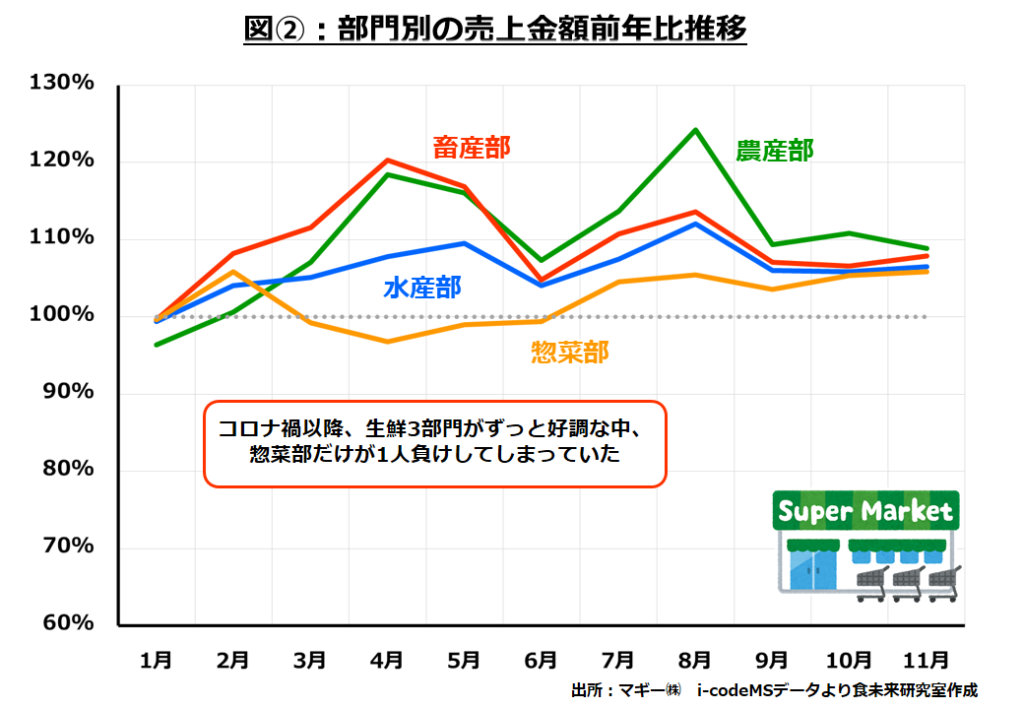

コロナ禍において、スーパーの売上げ増加をけん引したのは生鮮部門でした。

3月から多くの学校が休校となり、さらに4月からの緊急事態宣言では在宅勤務も増えてきて、自宅での食事が夕食では約1割、昼食では約2割も増加したことで、自炊のための素材商品が多く買い求められました。特に30~50代の子育て世帯への影響が最も大きく出たため、この世帯で多く消費される、お肉、お野菜の売れ行きの伸びが特に目立ち、畜産部では前年比120%、農産部でも前年比118%を記録しました。

一方でこの家での食事機会の増加は惣菜・弁当にはマイナスに働き、惣菜部だけが1人負けする状況になってしまいました。

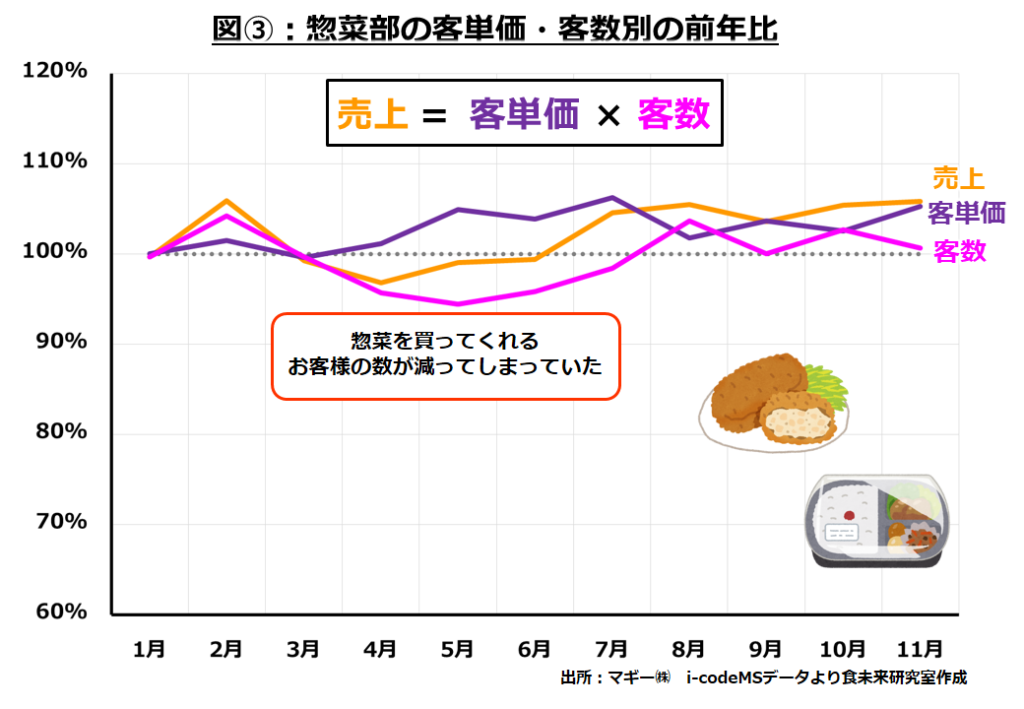

外出が控えられたことで買物機会も減少したため、「すぐに食べられる」という惣菜のメリットが、「すぐに食べなければいけない」「ストック出来ない」といったデメリットに変わってしまい、惣菜を買い求めるお客様の数が前年比94%にまで落ち込んでしまいました。

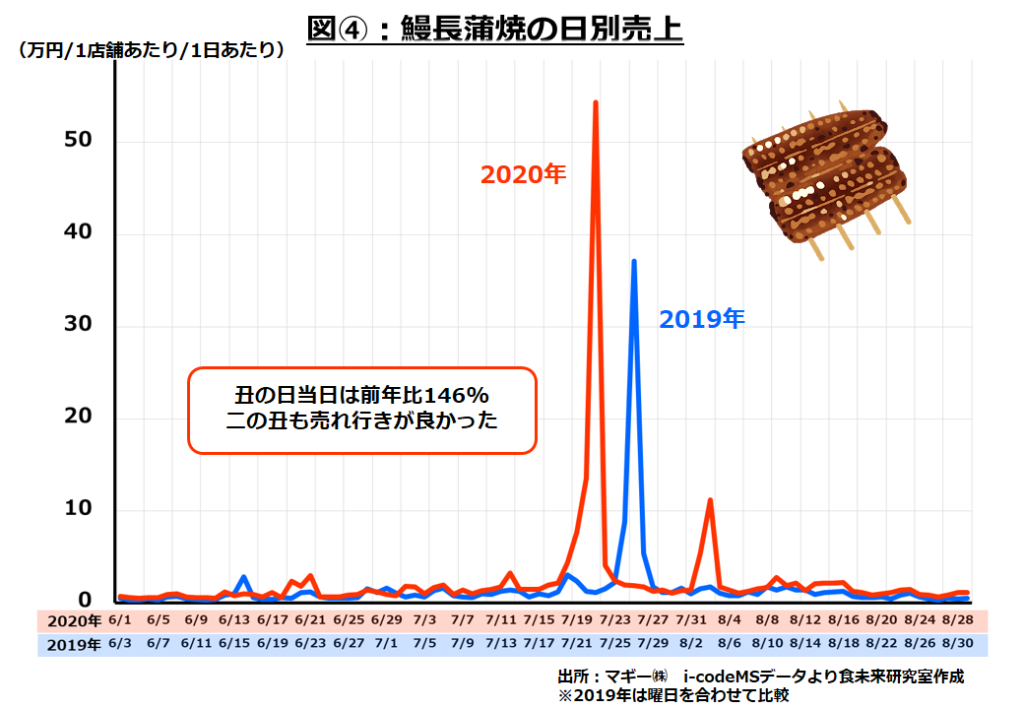

惣菜部の数字が前年を上回り始めたのは7月。要因は丑の日のうなぎでした。

コロナ禍でおうち時間が多くなり、せめて食で楽しく過ごそうと奮発してごちそうを楽しむ家庭が増え、また1人10万円の特別定額給付金の支給タイミングも重なったことから、丑の日のうなぎの消費が鰻長蒲焼で前年比146%と大きく跳ね上がりました。全年代で向上しましたが、特に若年層(20~40代)では前年比165%とよりいっそう伸びが大きくなりました。さらには8月に入ってからの二の丑では高齢層(60~80代)での売れ行きが良く好調でした。うな丼などのうなぎ関連商品も好調で、惣菜部の売上げを5ヶ月ぶりに100%超えに持ってくるほどの効果がありました。

●不振に陥っていた惣菜部が8月から本格的な回復傾向へ!回復している年代・時間帯・カテゴリーは?

惣菜部の数字が7月~8月上旬に良くなってきたのはこのうなぎの好調が要因で、少しイレギュラー的な要素がありました。しかし8月下旬から本格的に回復傾向を見せてきます。

ここであらためて、スーパー惣菜部の売上げの内容についてコロナ禍以降の不振の理由、そして回復の理由をセグメントごとに分析していきます。

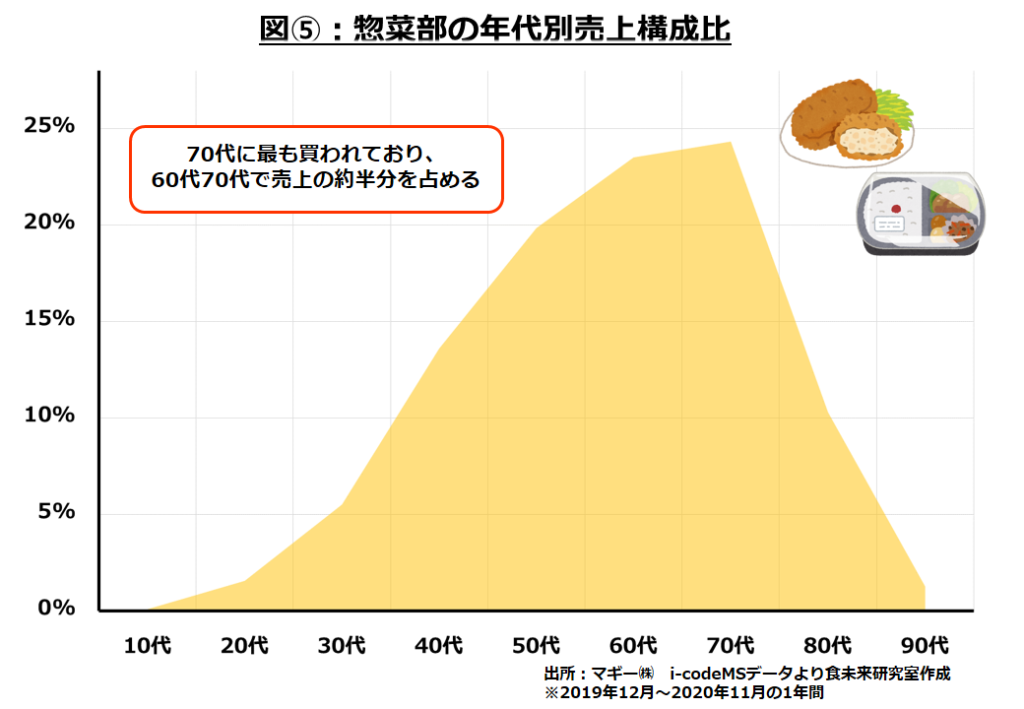

図⑤はスーパー惣菜部の年代別の売上げ構成比です。70代の売上げが最も多く、60~70代で惣菜部の売上げの約半分を占めています。

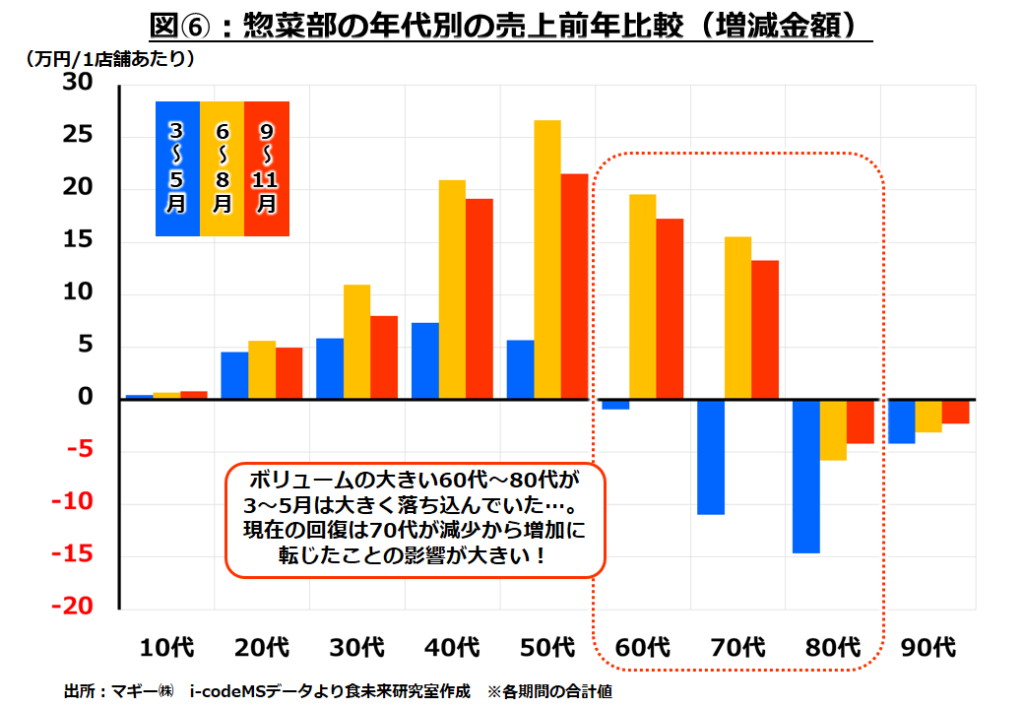

コロナ禍を3つの期間、3~5月の自粛要請から緊急事態宣言下の3ヶ月、6~8月の緊急事態宣言明けから第2波の3ヶ月、9~11月のGoToキャンペーン盛り上がりから第3波の3ヶ月、に分けてスーパー惣菜部への影響を見ていきます。

図⑥は年代別の3つの期間別のスーパー惣菜部の利用金額の前年同時期と比較した増減金額です。コロナ禍当初3~5月のスーパー惣菜部の前年割れは、特に惣菜部の利用金額が大きかった60~80代で大きく落ち込んだことが主な要因であることがわかります。そしてまた逆に、回復してきた要因も特に70代で減少から増加に転じていることであることが見えてきます。

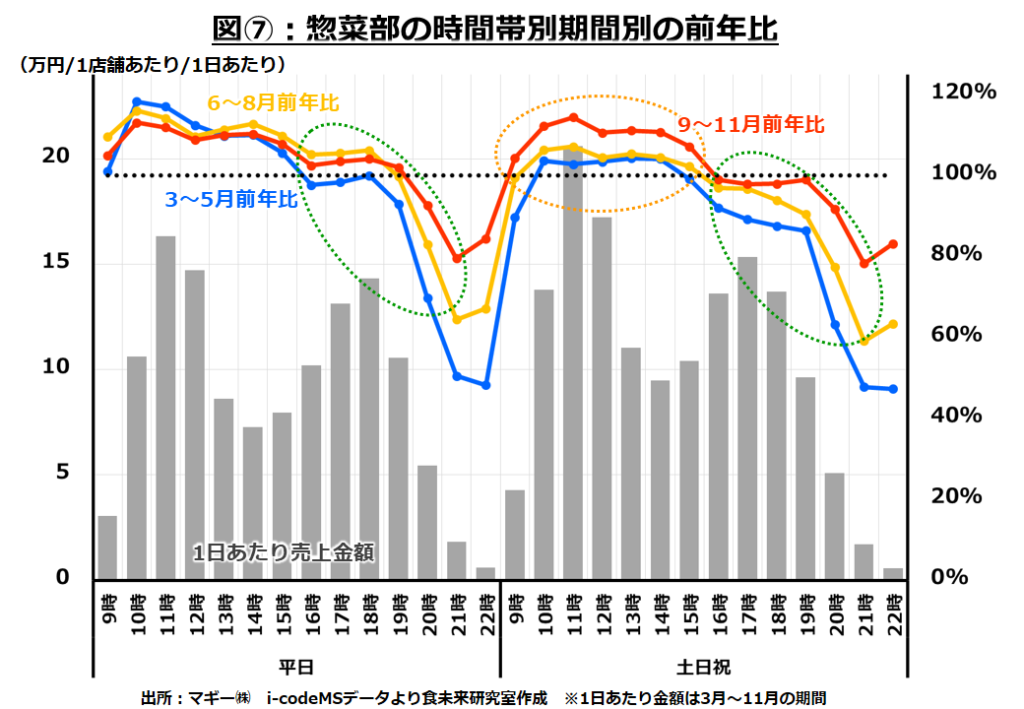

図⑦は平日、休日それぞれの時間帯別でのスーパー惣菜部の利用金額の前年比を3つの期間に分けて見たものです。棒グラフは1店舗1日当たり1時間当たりの惣菜部の売上げ金額です。

コロナ禍当初3~5月は平日の午前~お昼の時間帯のみ売上げが増加し、平日・休日の夕方~夜に大きな減少があったことがわかります。この時期は多くのスーパーで営業時間の短縮があったり、買物回数の減少などにより、まとめ買いに向いていない惣菜に大きな影響が出ていました。9~11月では、この大きく落ち込んでいた平日・休日の夕方~夜の時間帯が回復してきており、さらに休日の午前~お昼の時間帯が増加してきていることが惣菜部全体の回復につながっています。

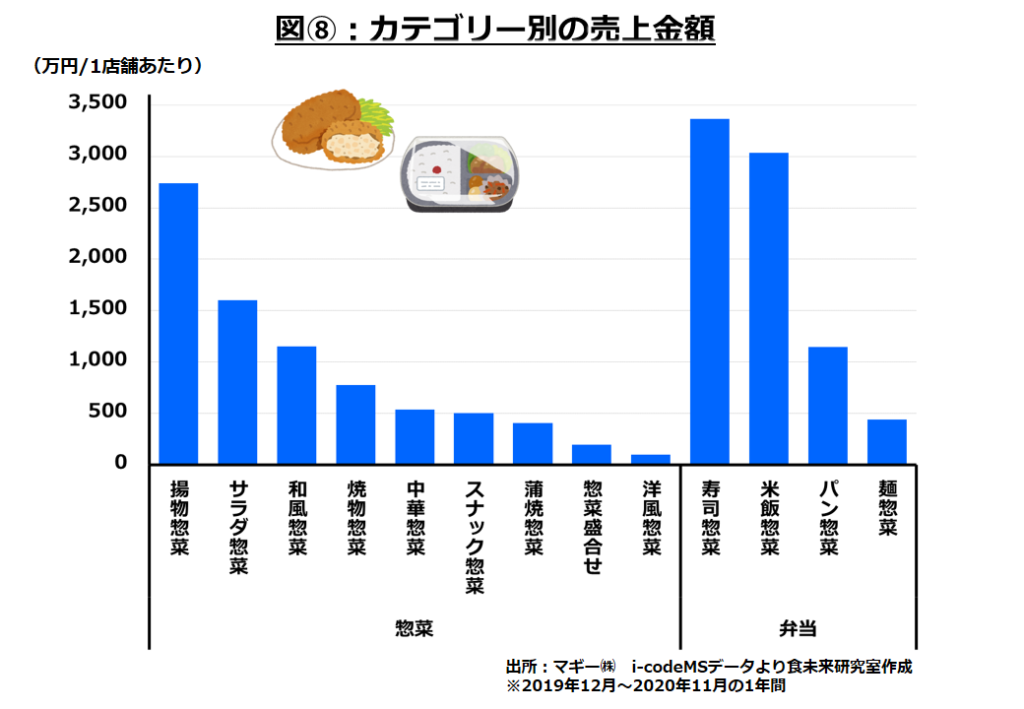

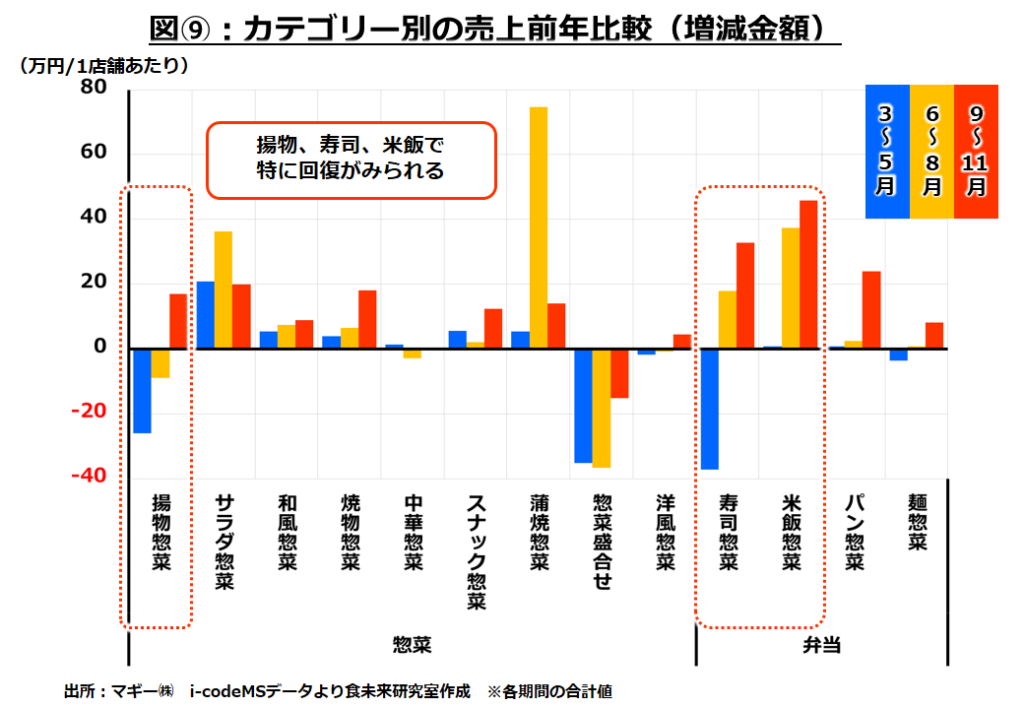

図⑧は惣菜部の商品カテゴリー別での3~11月の売上げ金額です。こちらも図⑥・図⑦と同様に3つの期間での増減金額を見ていきます。

コロナ禍当初3~5月に大きなダメージを受けたのは揚物惣菜、惣菜盛合せ、寿司惣菜でした。揚物惣菜については、既報記事「新型コロナウイルスのスーパー惣菜部への影響は?その①:おかず惣菜はどうなってる?バラ販売中止への対策は?」で紹介させていただいたように、お惣菜のバラ販売が中止されたことによる影響で大きく落ち込みました。また、惣菜盛合せは大人数の会合やパーティー需要の喪失、行楽ニーズの減少で落ち込み、寿司惣菜についても、既報記事「新型コロナウイルスのスーパー惣菜部への影響は?その③:主食惣菜について。スーパー側の大変な状況も品揃えに影響…」にてお伝えしたように、メイン顧客の高齢層の来客減少や生もの系商品を避ける動きから減少しました。

しかし9~11月では、惣菜盛合せの減少はまだ続いているものの、揚物惣菜や寿司惣菜は大きく反動して増加に転じてきています。また、3~5月時期の増減額からの伸びとしては、米飯惣菜の増加も大きく、惣菜部全体の回復をけん引しています。これらの大きく回復してきているカテゴリーについて、年代や時間帯、価格帯なども含めて調べていきます。

●回復してきているカテゴリーの現状分析と対策について。背景にあるコト・シーンは?

◇揚物惣菜の回復について。天ぷら惣菜とフライ惣菜に注目。

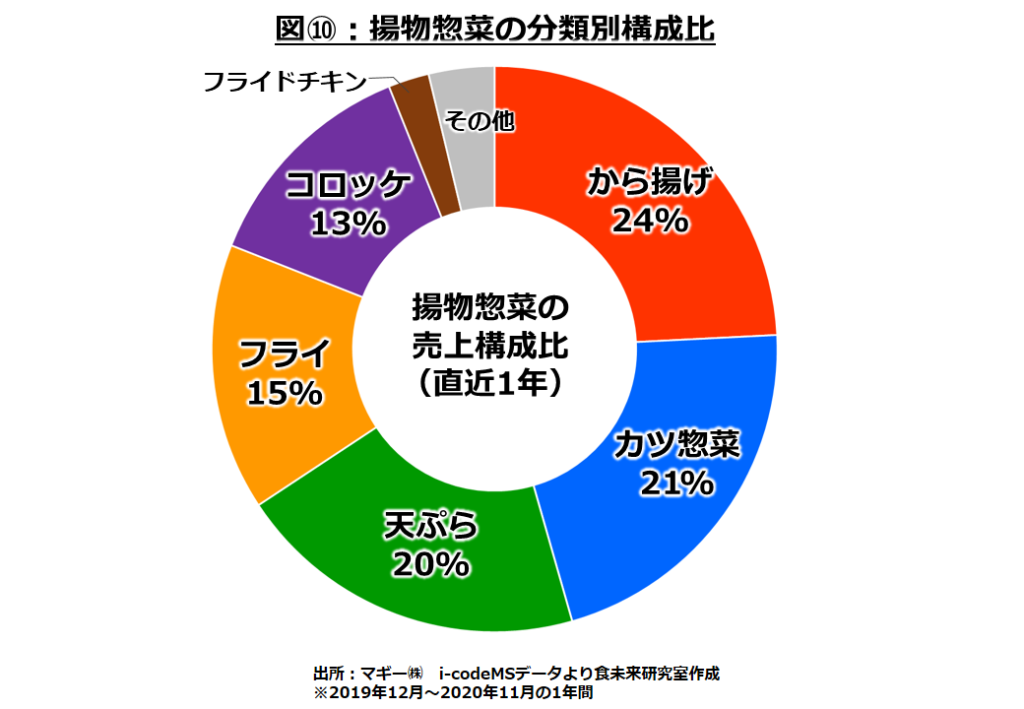

揚物惣菜は、から揚げ、カツ、天ぷら、フライ、コロッケ、フライドチキンなどで構成されています。

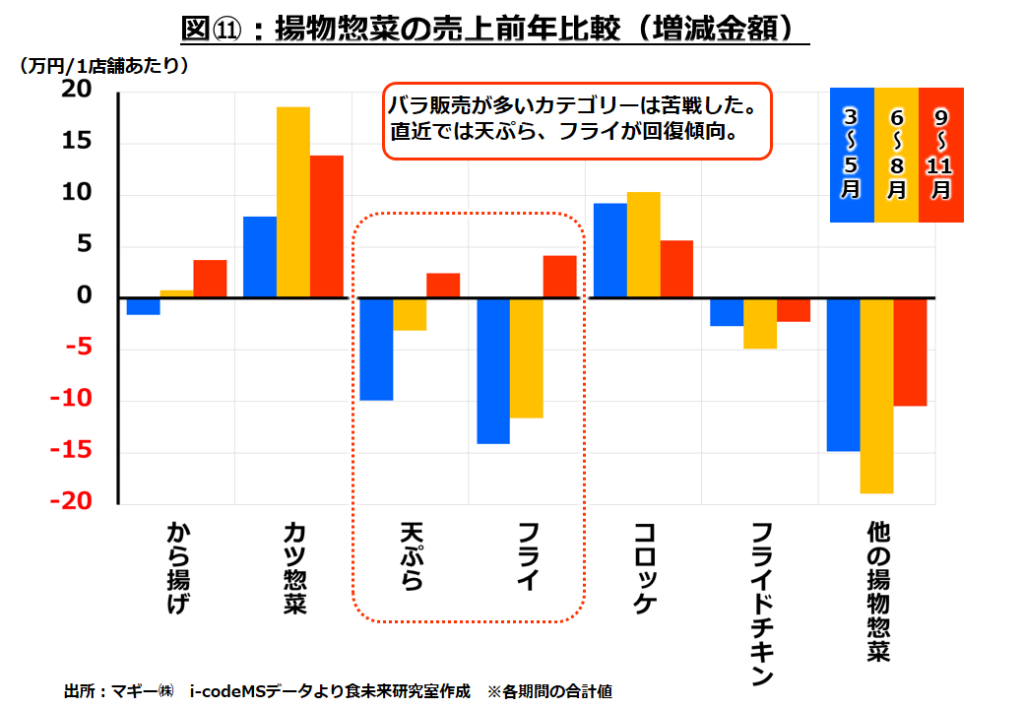

それぞれの分類で、3つの期間に分けて増減金額を見ていきます。

コロナ禍当初3~5月に大きなダメージを受けたのが、天ぷら惣菜、フライ惣菜、その他の揚物惣菜(揚げ蒲鉾、つまみ揚げなど)になっています。前述通り、バラ販売が中止されたことで、バラ売りがメインの天ぷらやフライに大きな影響が出ました。パック売りでも売られているトンカツ惣菜や、5個セットの紙袋売りもされているコロッケ惣菜などは、比較的柔軟な対応を素早くとることができたため、減少はなく、むしろ増加してきています。コロナ禍で内食(手作り)が伸びてきた中でも、やはり揚げるという調理工程のあるメニューは惣菜を頼りにされたお客様が多かったようです。

このようにコロナ禍当初は大きなダメージを受けていた、天ぷら惣菜、フライ惣菜ですが、9~11月期には前年を上回るところまで回復してきました。天ぷら惣菜、フライ惣菜の回復してきている中身について詳しく見ていきます。

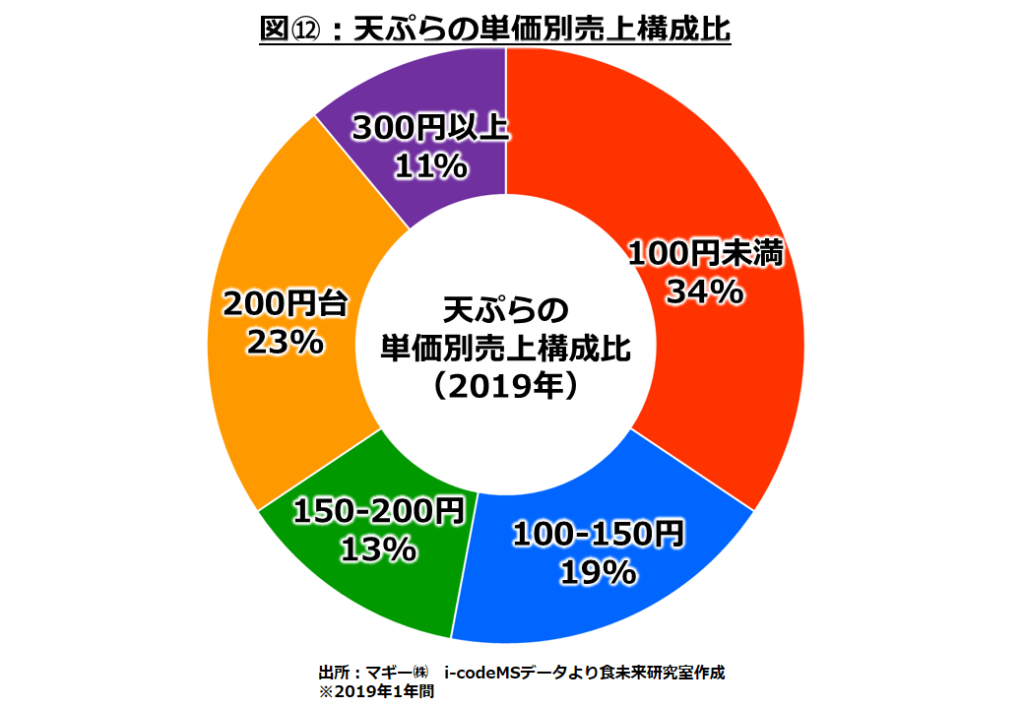

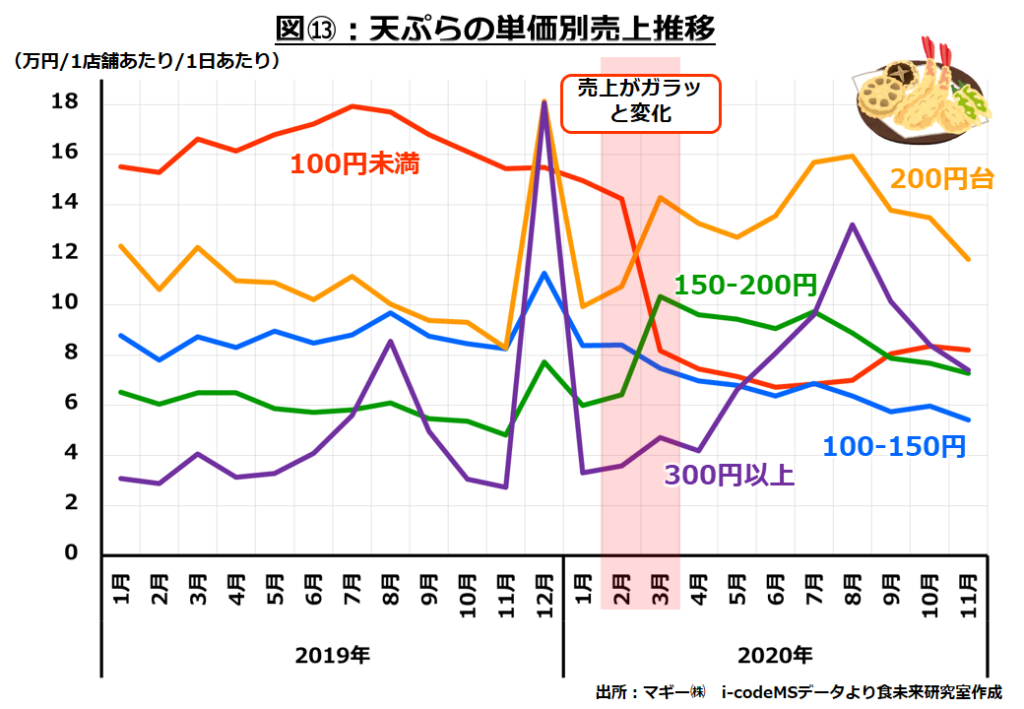

図⑫は天ぷら惣菜の2019年1年間の単価別の売上げ構成比です。150円未満の商品で全体の半分以上を占めており、バラ売りがメインであることがわかります。

図⑬は天ぷら惣菜の単価別の月別売上げ推移グラフです。2020年の2月と3月を境に売上げ構成がガラッと大きく変化しています。特に最も大きな売上げを占めていた100円未満のバラ売り天ぷらが大きな落ち込みとなり、150~200円、200円台の商品でもその減少をカバーし切れずに天ぷら全体の前年割れにつながりました。

6~8月期に天ぷら惣菜のマイナスが小さくなってきたのは、300円以上の天ぷら惣菜が大きく伸びてきたことが要因です。一般的に、暑くなる夏は、家での揚物が敬遠されて惣菜が頼りにされますが、特に天ぷら惣菜は麺メニューのトッピングとして食べられることが多く、コロナ禍で家での麺メニューが多くなってきたことで、今年の夏はトッピング用の盛り合わせの需要が多く、300円以上の天ぷら惣菜は8月のピーク時には前年比154%まで増加しました。こういった消費者ニーズの背景については、既報記事「新型コロナウイルスのスーパー惣菜部への影響は?その①:おかず惣菜はどうなってる?バラ販売中止への対策は?」に載せていますので、ぜひご参照ください。

また、直近では100円未満の天ぷら惣菜も徐々に回復を見せてきており、ひとつひとつの個包装による販売が工夫されてきて、販売サイドも品ぞろえできるようになってきたこと、量が並ぶようになってきたこと、シズル感も工夫した包装ができてきたことなどで、少しずつ復活を遂げてきているようです。

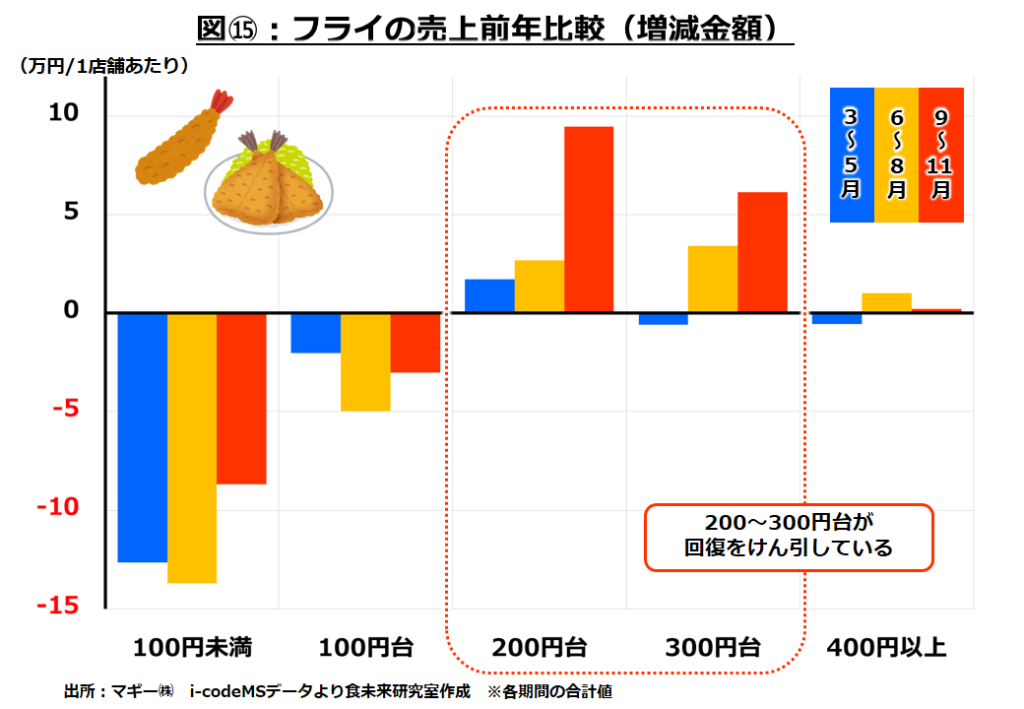

フライ惣菜も大きな落ち込みから回復を遂げてきていますが、こちらでも価格帯に注目して、3つの期間での状況を見ていきます。

フライ惣菜においても、天ぷら惣菜と同じく、100円未満の商品の減少幅が小さくなってきてはいますが、まだ前年割れは解消していません。回復を引っ張ってきているのは、200円台、300円台のフライ惣菜であることがわかります。

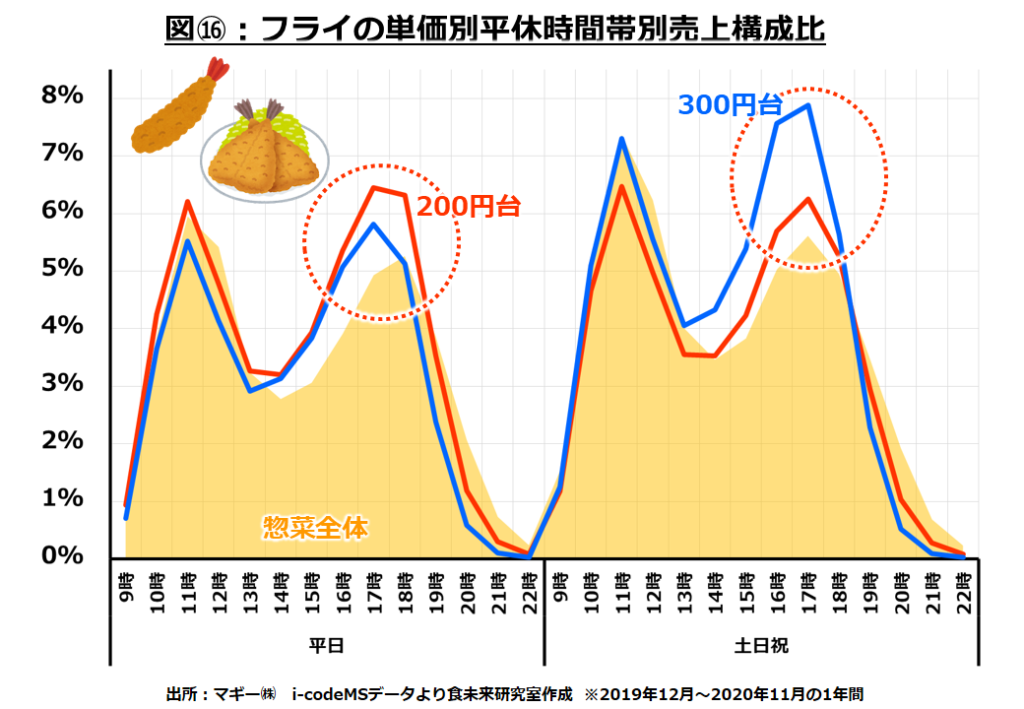

図⑯は200円台、300円台のフライ惣菜が平日・休日のどの時間帯に売れやすいかを表したものです。スーパー惣菜部で特に売上げが回復してきている時間帯が平日・休日の夕方~夜であることを図⑦で言及しましたが、ちょうど200円台、300円台のフライ惣菜が求められる時間帯と重なっています。この時間帯に求められるフライ惣菜としては、夕方のメインのおかずになるような、カキフライやエビフライ、アジフライになっているようです。特に休日には300円台のもののニーズが高まってきており、大海老フライや肉厚のアジフライなど、ごちそう感のあるものの強化が必要です。

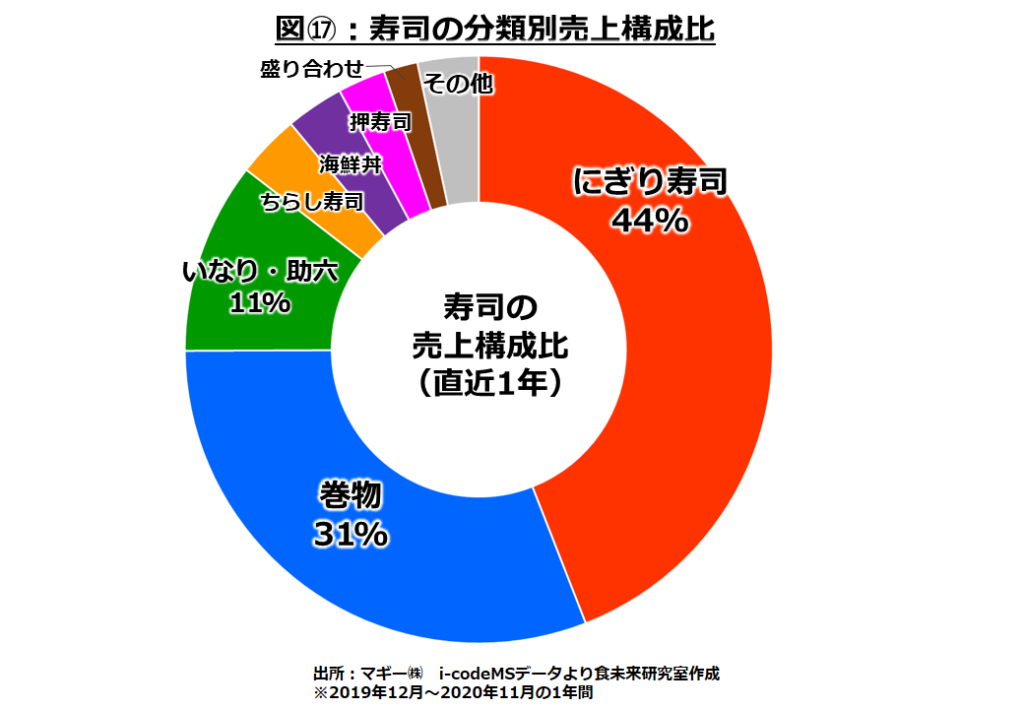

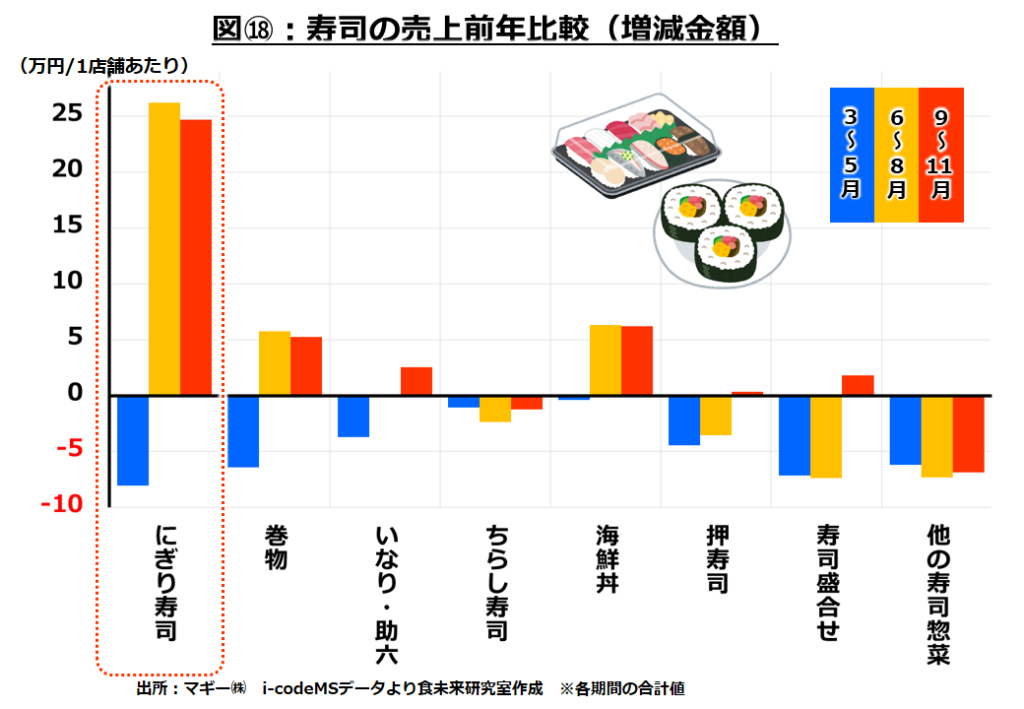

◇寿司惣菜の回復について。特ににぎり寿司の回復が大きい。

寿司惣菜は、にぎり寿司、巻物、いなり・助六の3種類を中心に品ぞろえされています。

寿司惣菜も、それぞれの分類ごとに、3つの期間で増減金額を調べていきます。

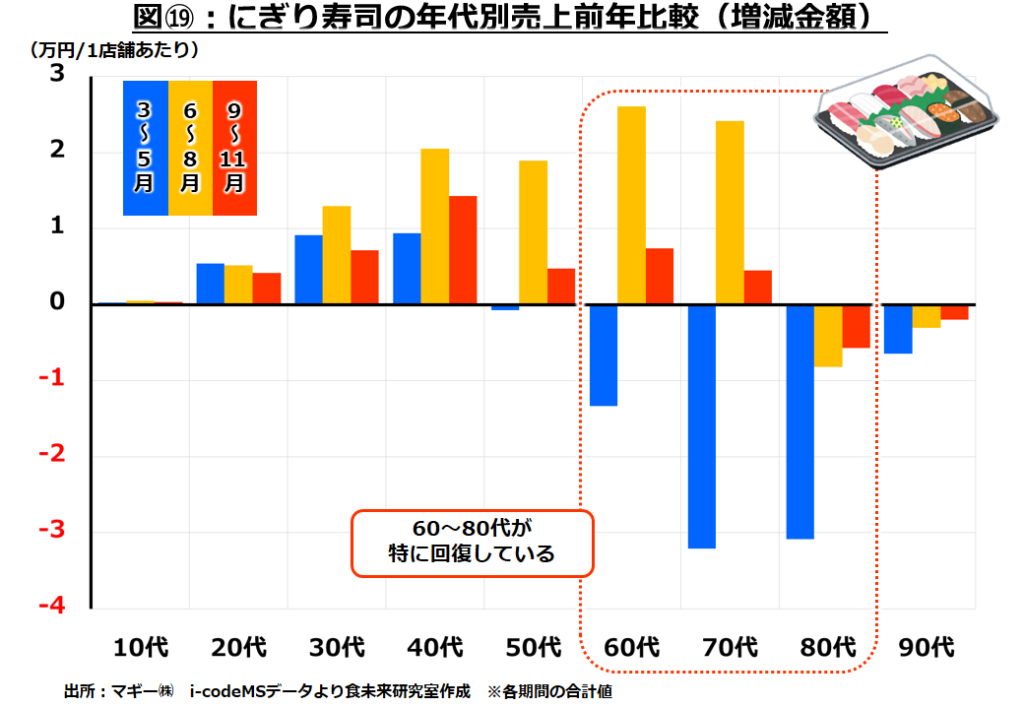

メインの3種類、にぎり寿司、巻物、いなり・助六についてどの分類も、コロナ当初の前年割れから6~8月期、9~11月期と大きな回復を見せてきています。最も数字の回復状況が大きい、にぎり寿司惣菜についてさらに深堀りしていきます。

図⑲はにぎり寿司惣菜の年代別での3つの期間別での増減金額です。コロナ禍当初の大きな前年割れが60~80代の高齢層の減少によって引き起こされていること、そしてまた同時に6~8月期、9~11月期の大きな回復も、やはり60~80代の高齢層の回復が貢献していることがわかります。

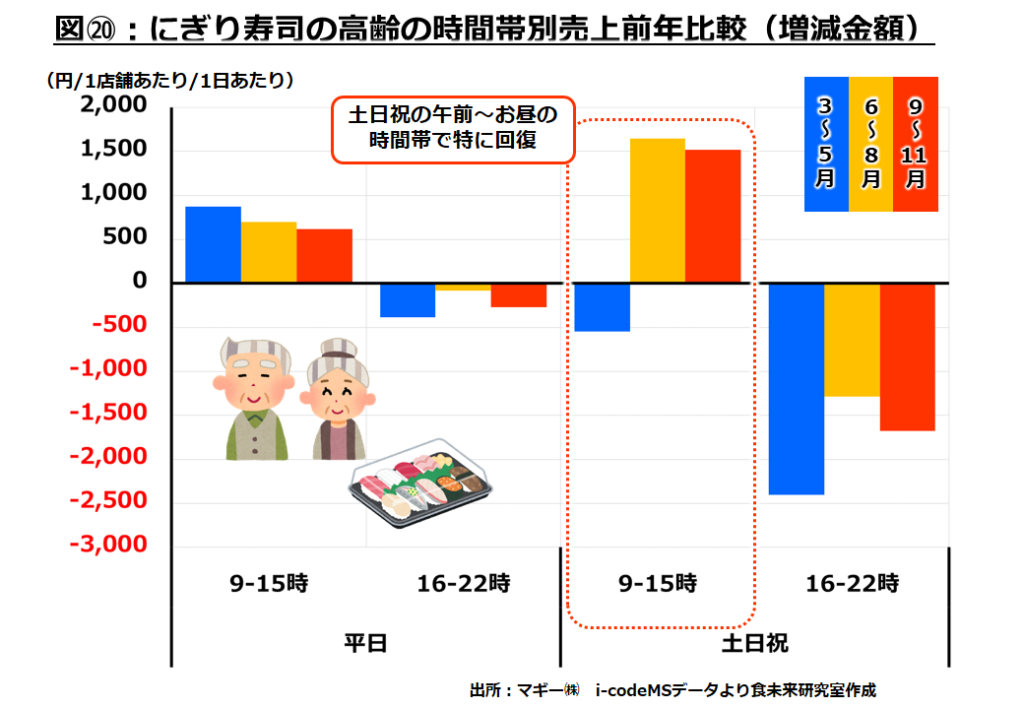

高齢層がにぎり寿司惣菜の購買を復活させてきている時間帯について調べてみると、休日の午前からお昼の時間帯での回復と増加が大きな要因になっています。

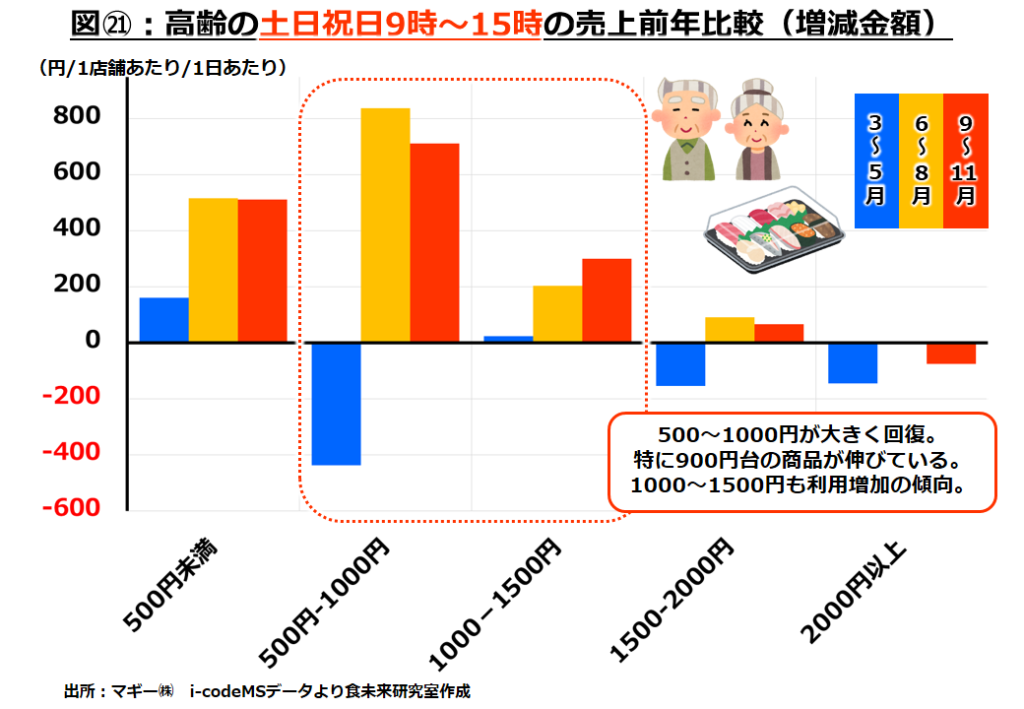

図㉑では高齢層のにぎり寿司惣菜の購買について、回復と増加が目立つ休日の午前からお昼の時間帯での価格帯を見てみました。500~1000円未満の価格帯でコロナ禍当初の大きな落ち込みと、6~8月期・9~11月期での強い回復が目立っています。特に900円台のものが大きく伸びてきており、1000~1500円未満の価格帯も伸びてきていることから、ちょっといい寿司惣菜が選ばれるようになってきているのではないでしょうか。休日午前の時間帯は平日午前とは違う、プチ贅沢を感じられるにぎり寿司惣菜の強化がポイントになるようです。

◇米飯惣菜の増加額拡大について。おにぎりのマイナスが解消されてきたのが大きい。

米飯惣菜は弁当、丼、おにぎりなどで構成されています。

米飯惣菜でも、それぞれの分類ごとに、3つの期間で増減金額を調べていきます。

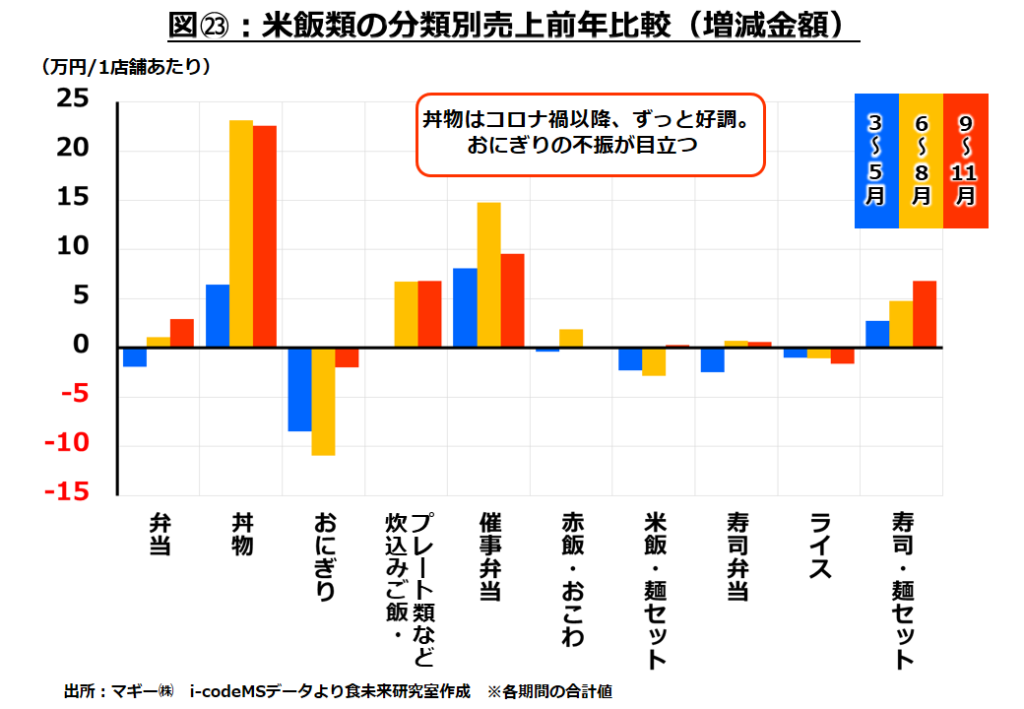

米飯惣菜はコロナ禍においても丼を中心に他と比較すると堅調でした。コロナ禍において、弁当よりも丼が伸びてきている背景については、既報記事「新型コロナウイルスのスーパー惣菜部への影響は?その③:主食惣菜について。スーパー側の大変な状況も品揃えに影響…」でもお伝えしたように、手間のかかる弁当から比較的オペレーションの簡単な丼惣菜に品出しがシフトしてきている背景もあるようです。こういった好調な丼惣菜と比較するとおにぎりの不振がさらに目立ちます。

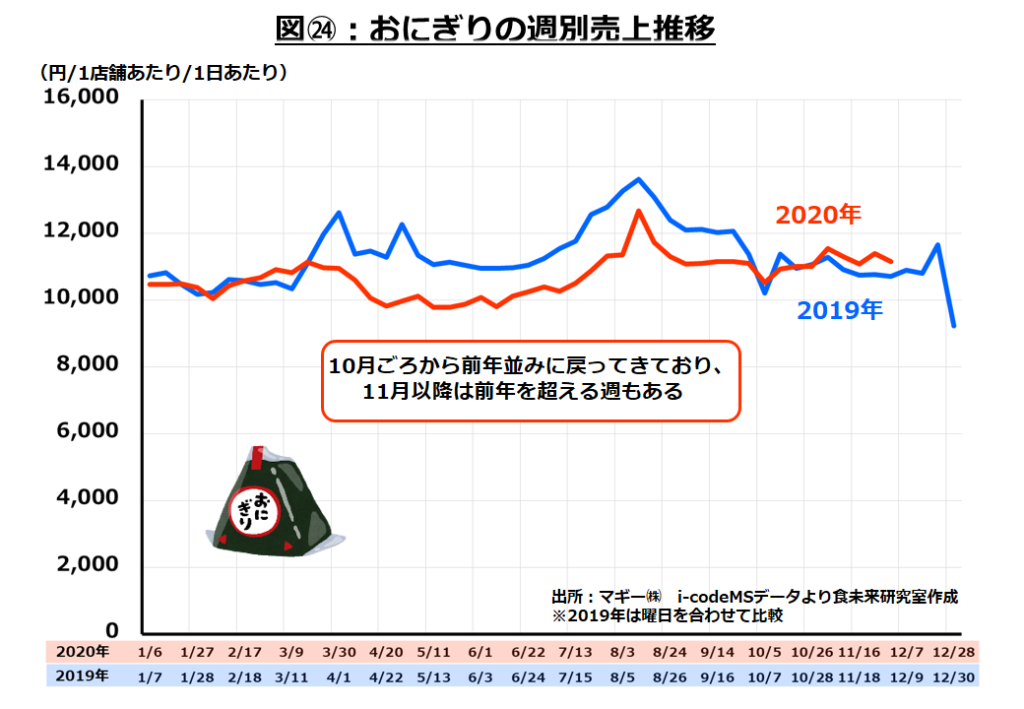

図㉓はおにぎりの週単位の売上げ推移ですが、コロナ禍からガクンと落ち込んで前年割れが始まり、前年の売上げ推移とずっと距離を保って下振れを続けてきていましたが、10月頃からようやく前年並みに戻ってきて、11月には前年を超える週も出てきています。

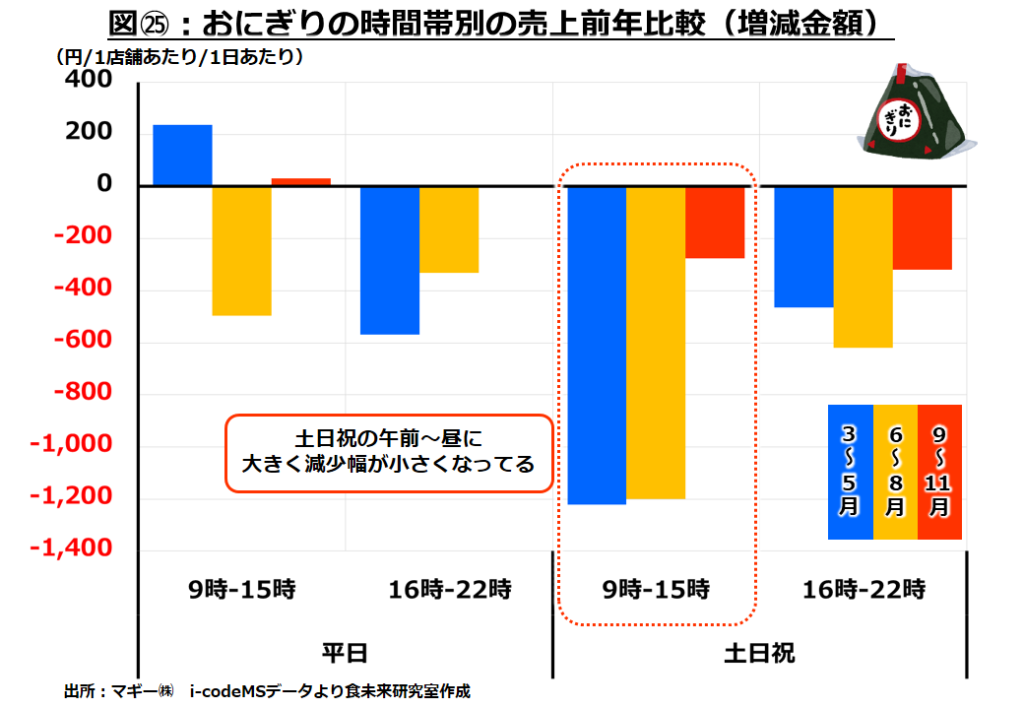

おにぎりの回復が顕著なのが、休日の午前からお昼の時間帯の利用です。

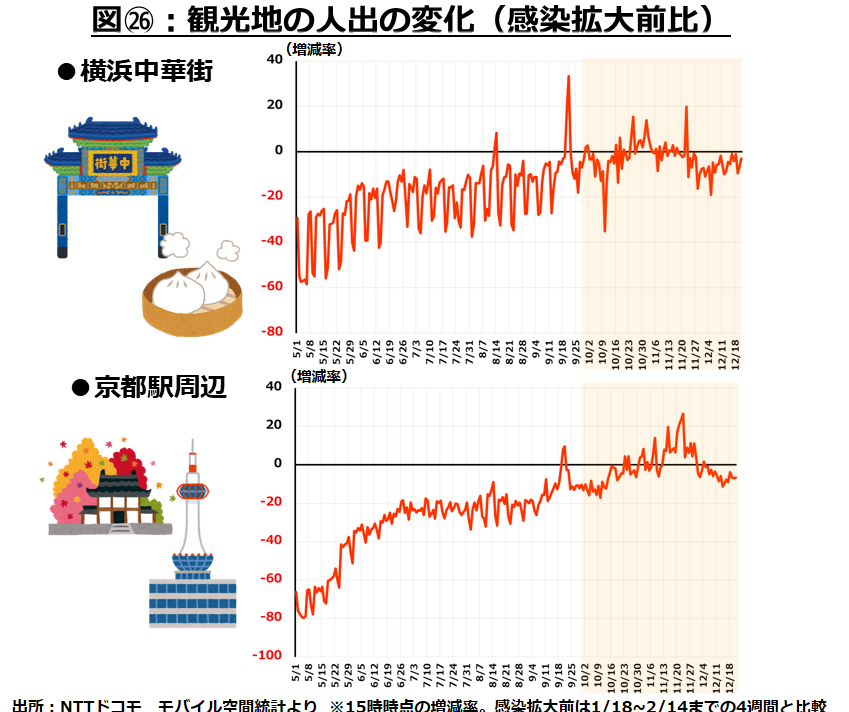

休日の午前からお昼の時間帯について、まだ前年割れは続いていますが、その減少幅は大きく改善されてきています。休日のおにぎりのひとつのニーズには行楽需要がありますが、おにぎりの回復時期と観光地の人出の変化が似通った動きを見せています。

図㉖は株式会社ドコモ・インサイトマーケティングさんで公開されている「モバイル空間統計」のデータを使用して、東京からの近場の観光地である横浜中華街、大阪からの近場の観光地である京都について、人出の状況を見たものです。こういった近場の観光地の人出が10月ぐらいから前年を超えるレベルになってきていることが、スーパー惣菜部のおにぎりが10月頃から回復してきているのと相関性があるのではないかと思われます。逆にこういった背景があるので、第3波が来ている12月はまた厳しくなるのかもしれません。

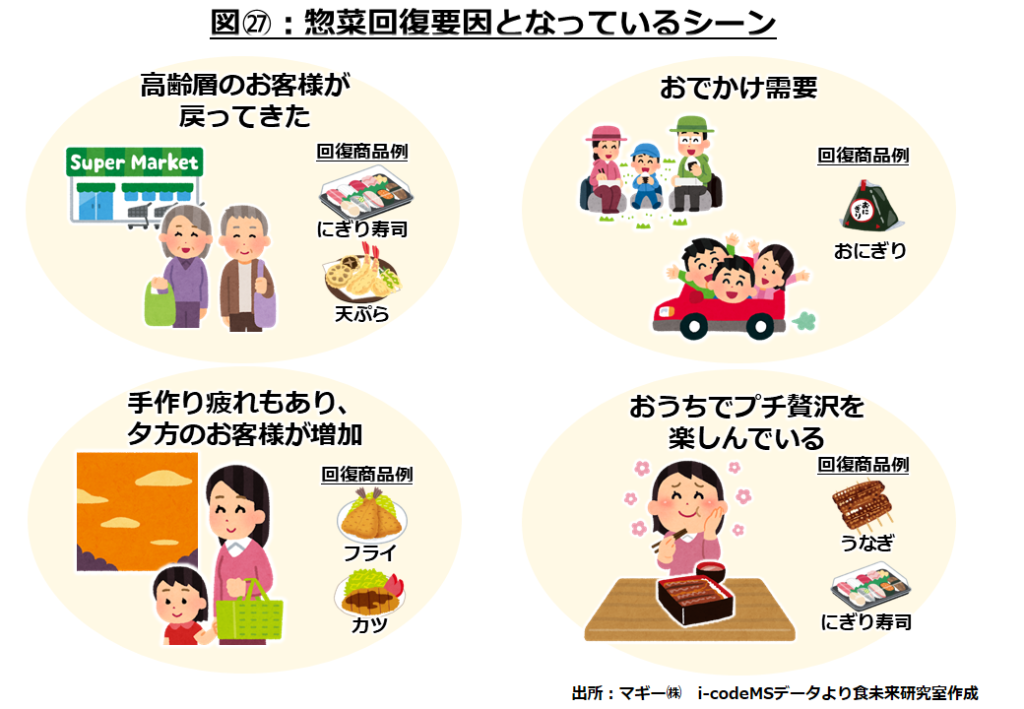

◇スーパー惣菜部の回復の要因となっているシーン、求められているコトは?

回復してきているカテゴリーについて、年代や時間帯、価格帯などのセグメントごとに分けて分析していき、その背景となっている要因を考えてきました。最後に惣菜回復につながっているシーン、求められているコトについてまとめてみました。

おでかけ需要については、まだまだ状況が厳しく楽観視はできませんが、高齢層の回復、夕方ニーズの増加、おうち時間をちょっと贅沢な食で楽しむニーズ、などは今後も継続するのではないかとみています。コロナ禍は長期化の様相を見せており、想定外の外部環境の変化はあるかもしれませんが、おうちでの食の楽しみに貢献できるようなお惣菜・お弁当を提供していきましょう。

今回はスーパー惣菜部の回復傾向の中身についていろいろと調べてみました。惣菜部はコロナ禍前までは中長期的なトレンドとして最も伸び続けている部門でしたが、コロナ禍でルールが真逆になったかのように、一転して不振になってしまいました。今回のコロナ禍で、店内において惣菜と競合する冷凍食品や袋物惣菜は大きく伸びています。いろいろな工夫が必要だとは思いますが、冷凍惣菜やチルド惣菜など、ストックできるもの、翌日・翌々日に食べることができるような惣菜をスーパー惣菜部でもチャレンジしていく必要があるのではないでしょうか。惣菜の新たな段階を考えていきたいと思います。

記事についてのお問合せはこちらから

記事・データの商用目的での使用はご遠慮ください。

★セミナーを実施します★

調査報告書が公開されました

ロカボ-糖質オフ商品記事掲載!

ロングセラーブランド記事掲載!

㈱ダイヤモンド・リテイルメディア様に、冷凍食品について取材をして頂きました!

ツイッターで最新情報発信中