ビールが新ジャンルから売上げ首位を奪還!その背景にあることとは?

- shokumirai

- 2021年7月2日

コロナ禍以降、家飲み需要の拡大によって、スーパーのお酒の売上げが前年を大きく上回り続けていましたが、コロナ禍も2年目に入って前年並みの売上げになってきています。とは言え、昨年2020年の4月5月が伸び過ぎていたので、それと同程度の売上げということはまだまだ家飲み需要は継続していると見て良いのではないでしょうか。

ただ、前年並みと言っても、売れているお酒の種類が昨年2020年4月5月とは大きく変化してきています。今、特に注目するべきなのがビールとノンアルコール飲料です。今回の記事ではビールについて紹介していき、ノンアルコール飲料は次回の記事でお話ししていきたいと思います。

目次

●スーパーの酒類の売上げ状況、ビール類の売上げ状況について。

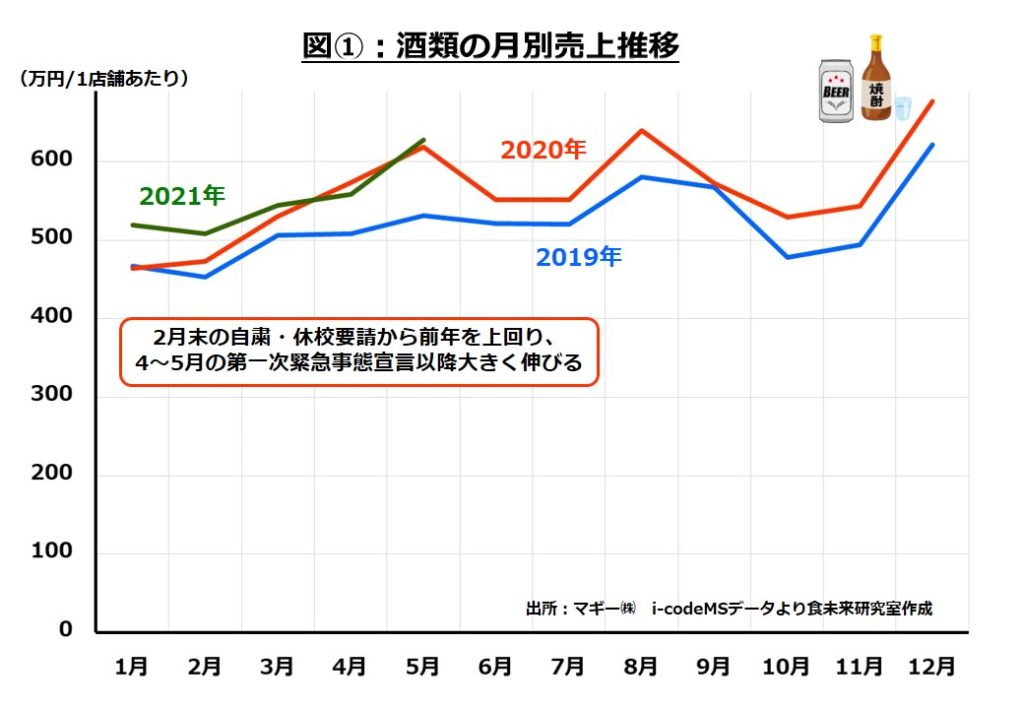

家飲み需要の状況について、スーパーのお酒の売上げ動向からこれまでの経過や直近の状況について見ていきます。

2020年2月最終週の自粛要請・休校要請から、2020年4~5月の第一次緊急事態宣言でスーパーのお酒の売上げが大きく伸びました。けん引役となったのは、チューハイ・カクテル、新ジャンル、ウィスキー(+炭酸水でハイボール用)などで、比較的若年層に好まれるお酒でした。ビール類では伸びたのは新ジャンルに偏り、ビールは家飲み需要増加の追い風の中でも前年並みにとどまっていました。 しかし、現在、ビールが大きく伸びてきています!

直近5月のスーパーのビールの売上げは前年同月比115%とグラフ上でもはっきりとわかるレベルで増加してきており、直近の父の日週(2021/6/14~20)では前年同週比122%と好調さが加速してきています。少なくともお盆の最需要期においてもこの好調は維持されるのではないでしょうか。

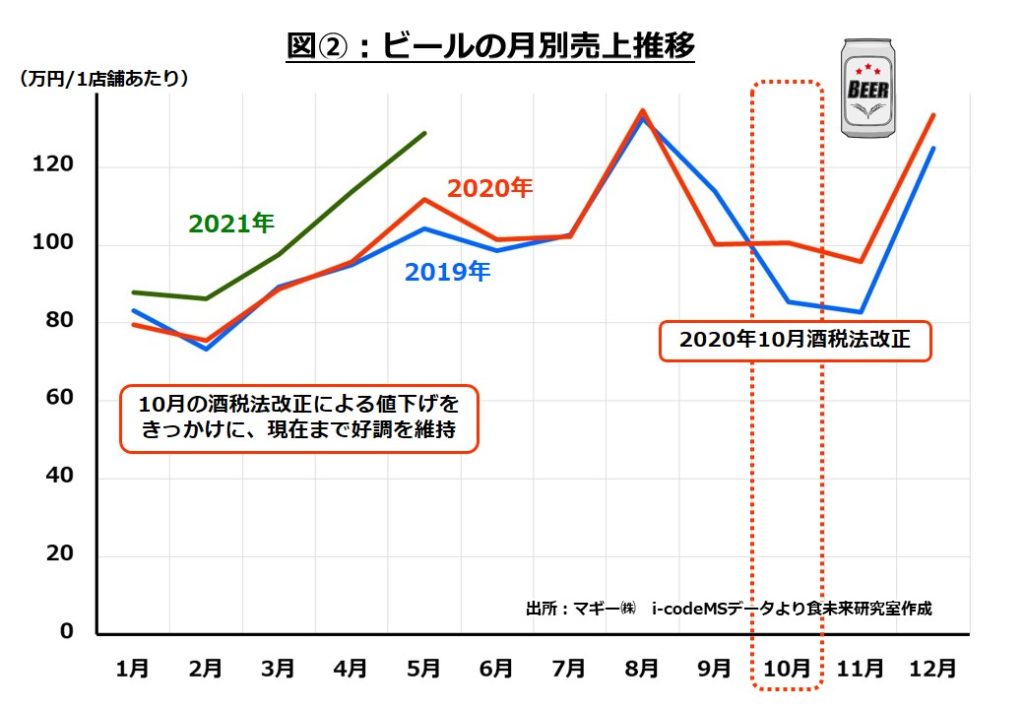

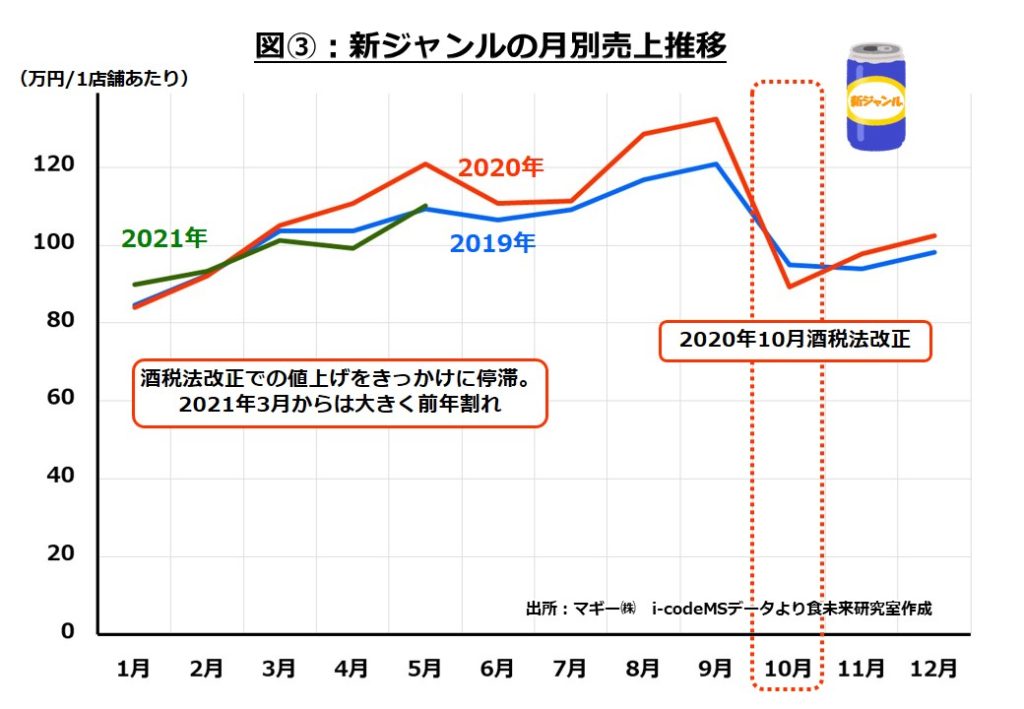

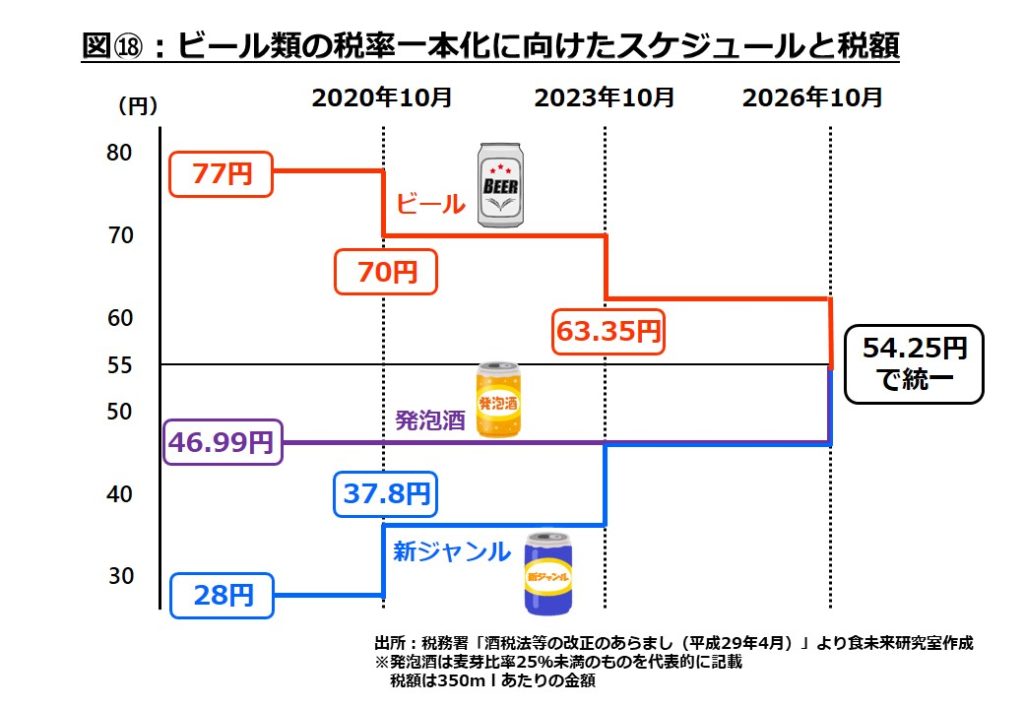

コロナ禍開始直後は不調だったビールが伸びるきっかけとなったのは、図②のグラフでもはっきりとわかりますが、2020年10月の酒税法改正です。ビールは350㎖缶当たりで酒税は約77円から約70円へと7円安くなりました。もともと前年の2019年10月はお酒の消費税が8%から10%に増税になっていたため、何もなくても前年よりも伸びるのは確実でしたが、酒税法改正が重なって、前年同月比118%と勢いのある伸びとなりました。 逆にこの2020年10月の酒税法改正で割を食ったのが新ジャンルです。

ビールが安くなったのとは反対に、新ジャンルは350㎖缶で酒税が約28円から約38円へと10円高くなりました。ビールと同様、前年2019年10月は消費税増税で落ち込みましたが、2020年10月はそれをさらに割り込む結果となりました。2020年11月~2021年2月は何とか前年をクリアしましたが、2021年3月以降は前年割れとなっており、直近5月のスーパーの新ジャンルの売上げは前年同月比91%と大きく割り込む結果となっています。 このビール好調・新ジャンル停滞の流れで、直近ではついに売上げの逆転現象が起きてきました。

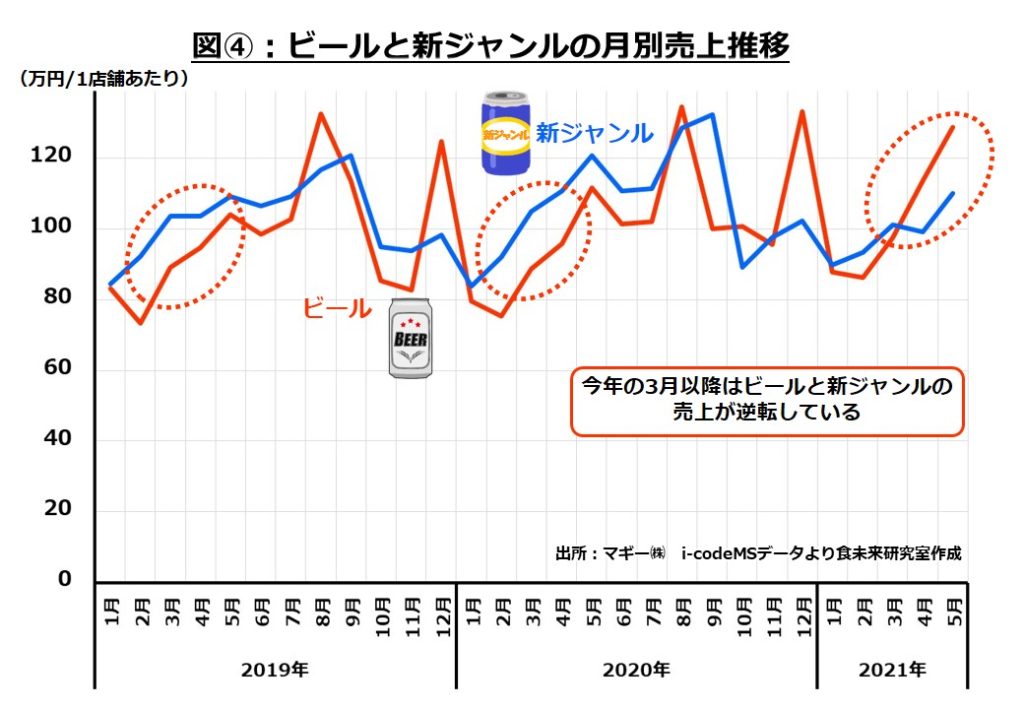

図④はスーパーのビールと新ジャンルの売上げの月別推移ですが、2019年、2020年ともに、ビールが新ジャンルを上回っているのは8月と12月だけです。お盆需要と年末需要という特別なイベントがある月、お中元・お歳暮用の24本入り商品が大きく伸びる月、でしかビールは新ジャンルを超えることができませんでした。しかし2021年では、お中元もお歳暮も関係ない4月5月からビールが新ジャンルを大きく逆転してきています。なおかつ、この逆転状態は今後も継続していきそうな流れです。次章ではこの逆転の背景について詳しく見ていきます。

●ビールが伸びている状況把握と、その背景にあること。

◇ビールの種類別の売上げ状況について。

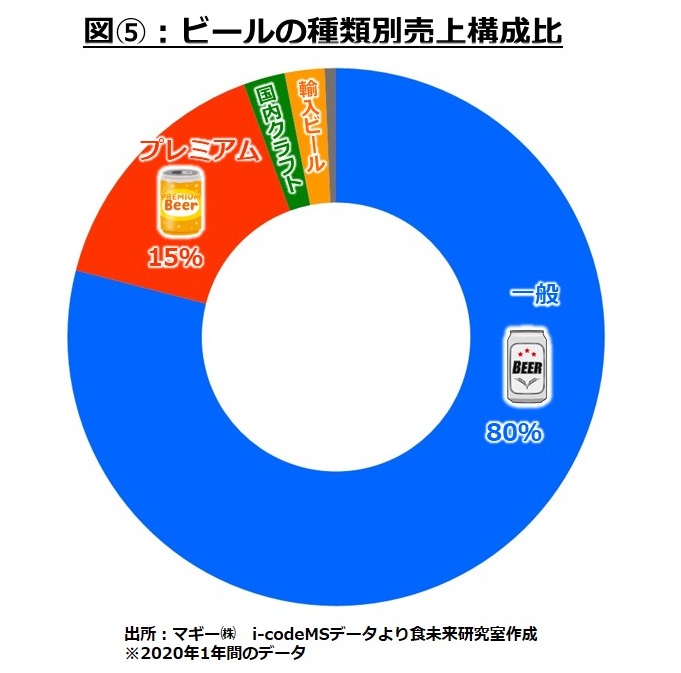

ビールは種類別に、一般、プレミアム、国産クラフト、輸入、PB、に分けることができます。

スーパーのビールの平均的な売上げ構成としては、一般で約80%、プレミアムで約15%、国産クラフト、輸入、それぞれが約2.5%となっています。 コロナ禍後のおうち時間の充実やプチ贅沢需要の高まりなどから、プレミアムが伸びているのかなと思いましたが、継続的な伸びにはつながっていないようです。

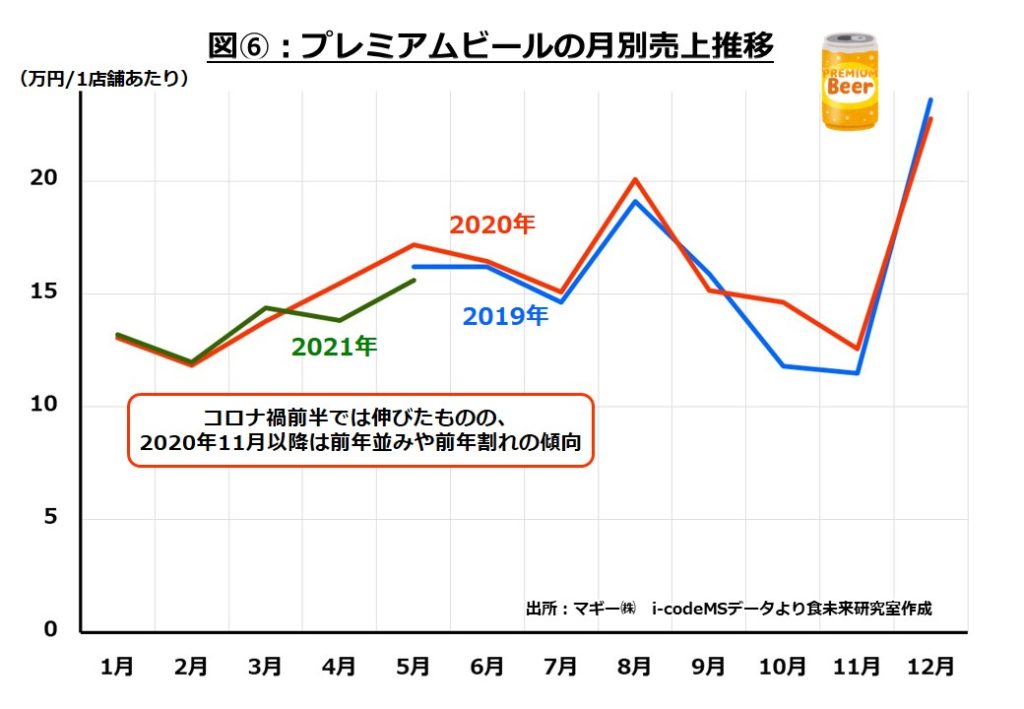

プレミアムビールはコロナ禍前半や、酒税法改正の2020年10月は前年を上回っていましたが、以降から直近までは前年並みや前年割れにとどまっています。

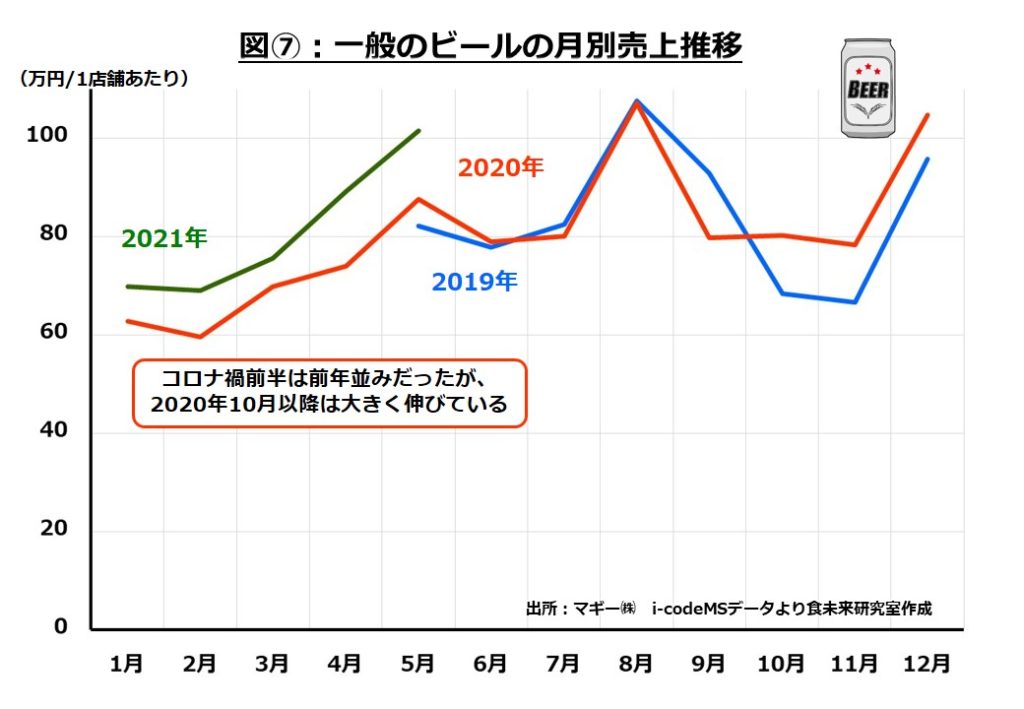

直近で伸びてきているのは一般のビールのようです。

一般のビールはコロナ禍前半はプレミアムとは逆に伸びがありませんでしたが、2020年10月以降は伸びを継続しています。

また、売上げ構成比では低いのですが、国産クラフトビールも大手メーカーの新商品投入もあって大きく伸びてきています。

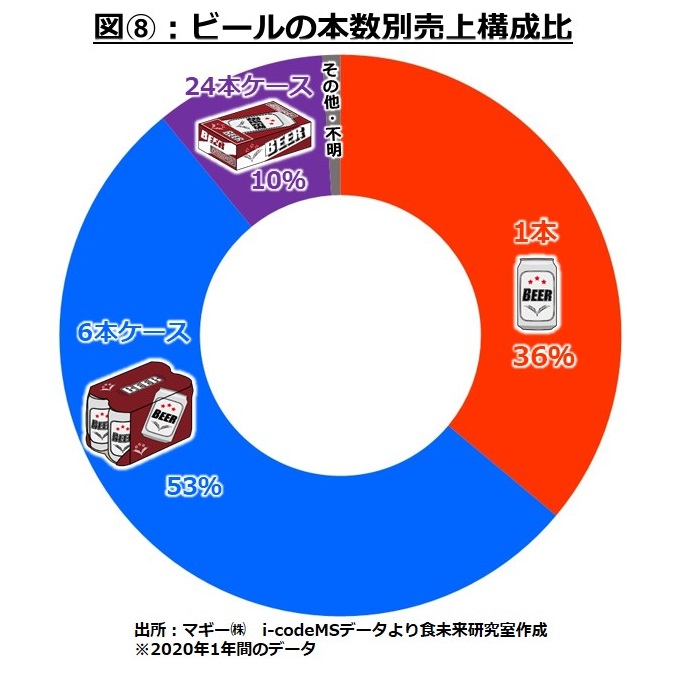

◇ビールの本数別の売上げ状況について。

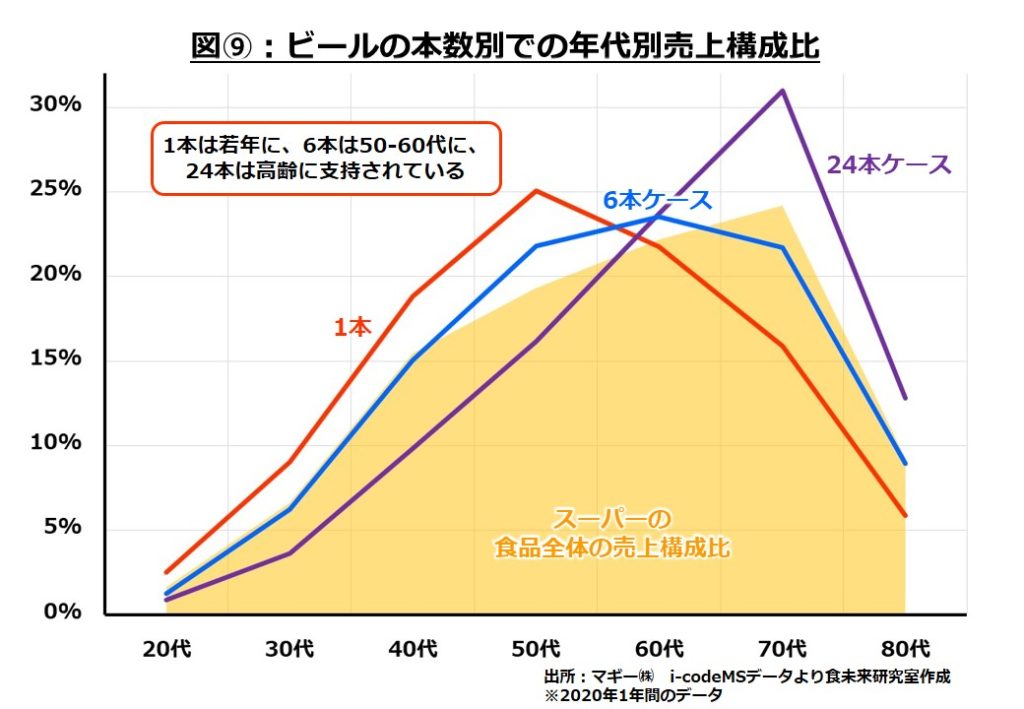

ビールは販売本数別では、1本、6本、24本に分かれます。

スーパーのビールの平均的な売上げ構成として、1本が約36%、6本が約53%、24本が約10%、となっているようです。そしてこの、1本、6本、24本は、購買年代層がキレイに分かれます。

オレンジ色の面グラフがスーパーの食品全体の年代別売上構成比で、この面グラフから左にずれていると若年層に買われがち、右にずれていると高齢層に買われがち、ということを表しています。1本は大きく若年層寄りで、逆に24本は大きく高齢層寄り、6本は食全体と似たカタチで少し5~60代に強め、といったように分かれています。ビールは1本、6本、24本ですべての年代層をカバーするような売上げとなっており、サイズSKUとしてすべて必要なことがわかります。

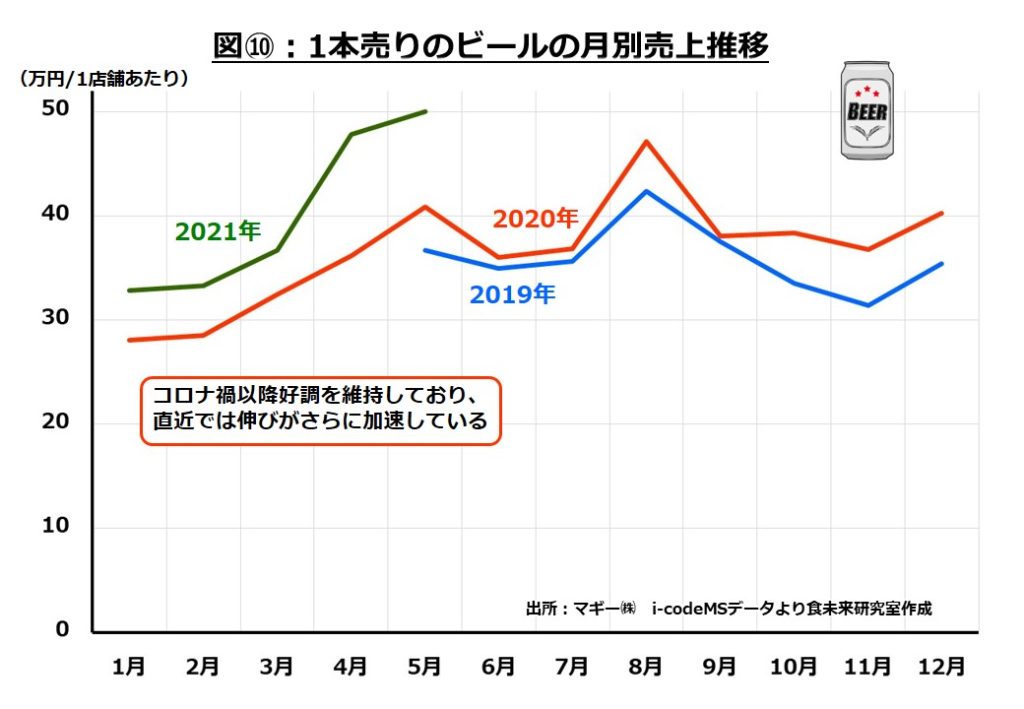

さらに、1本、6本、24本、それぞれの月別売上げ推移を見ていきます。

図⑩は1本売りの月別売上げ推移ですが、ビール全体では不調だったコロナ禍前半から、1本売りについては前年を上回っています。2020年10月以降から目立って伸びてきて、直近ではさらに伸びが加速してきています。コロナ禍において家飲み需要の増加が話題にもなっていますが、しっかりと数字で伸びていたのは、チューハイ・カクテルや新ジャンルなど、若年層の売上げ構成比が高いお酒でした。図⑨のグラフでも紹介したようにビールの1本売りの売上げ構成比はチューハイや新ジャンルと似た数字なので、コロナ禍での若年層を中心にした家飲み需要の増加の恩恵を受けていたようです。

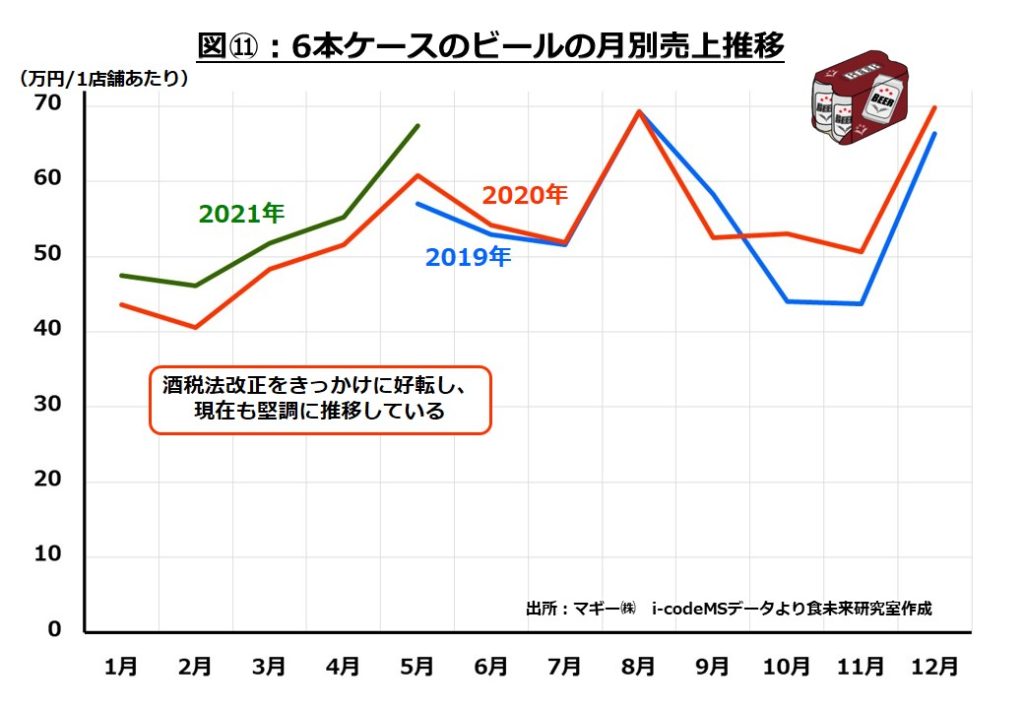

図⑪は6本売りの月別売上げ推移です。1本売りよりもお盆や年末にピークが出てくるのが特徴です。6本売りについては、2020年10月以降から堅調に伸びてきています。

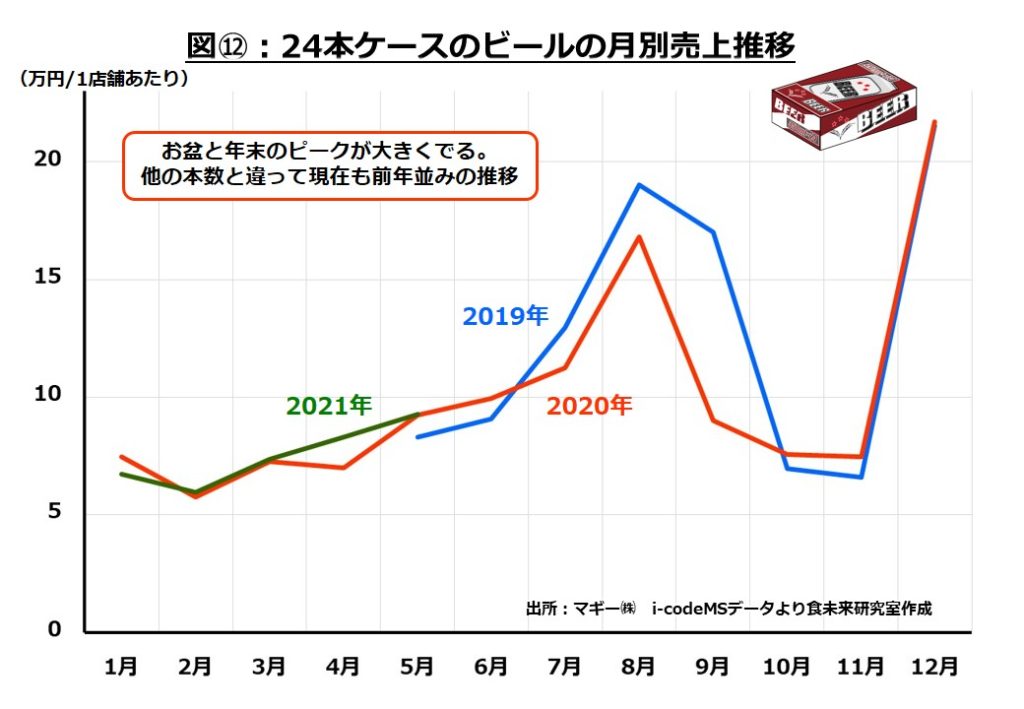

図⑫は24本売りの月別売上げ推移です。6本売りよりもさらにお盆と年末のピークが高くなっています。2019年10月のお酒の消費税アップの前の駆け込み需要の大きさが目立ちます。24本売りでは、1本売り、6本売りで見られた2020年10月以降の伸びがほとんど見られません。

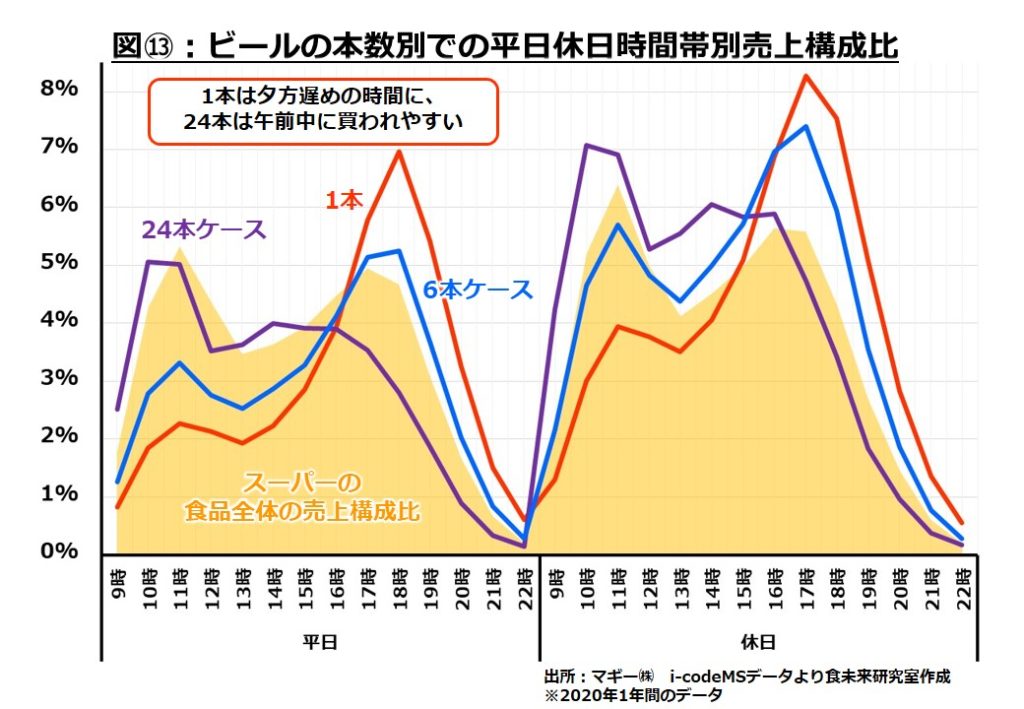

これらビールの1本、6本、24本については、買われる時間帯でも大きく違いが見られます。

図⑨の1本、6本、24本をどの年代が買っているかを調べたグラフで紹介したように、1本が若年層メイン、24本が高齢層メインというように年代の違いの影響が大きいため、図⑬では24本が高齢層の来店が多い午前にピークが来ていたり、1本が若年層の来店が多い午後から夜にピークが来ています。

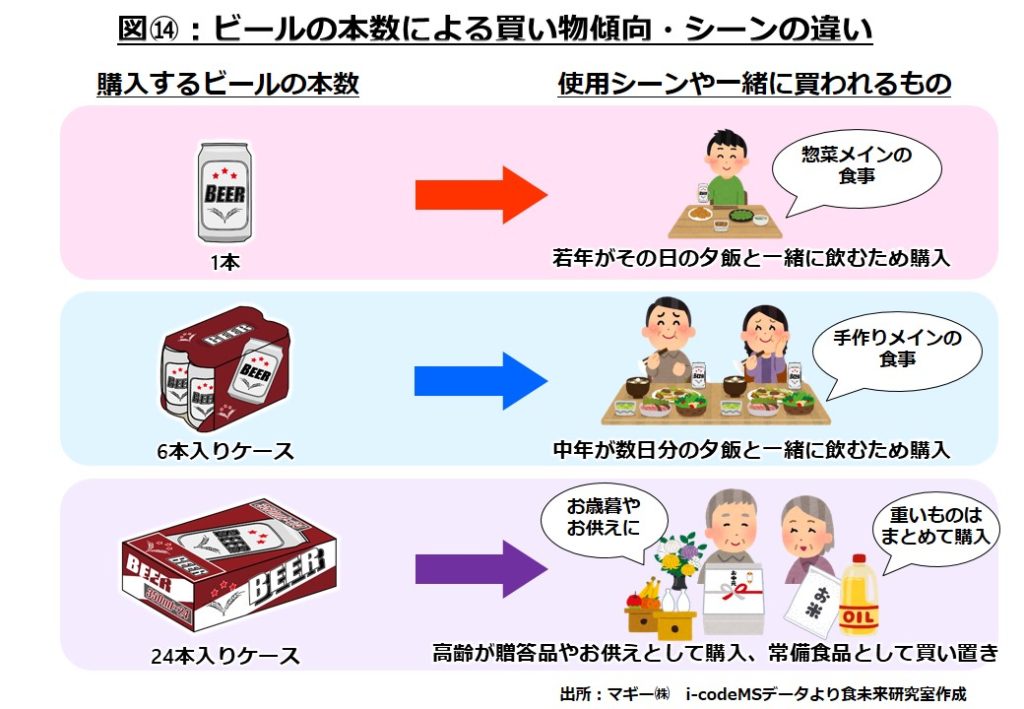

1本、6本、24本、それぞれのビールを買われた方の買い物カゴにどんな商品が入っているかを調べて、買い物傾向や求められているコト・シーンについてまとめてみました。

1本売りビールを買われた方の買い物カゴには、おつまみ的な惣菜が6本や24本を買われた方よりも多めに入っていました。また、若年層が惣菜を買う時間帯では平日・休日ともに夕方に買われる方が直近では増えてきています。1本売りが好調な要因としては、主に若年層の家飲み需要の増加がひとつ挙げられるのではないかと思われます。6本売りの買い物カゴでは、野菜・お魚・お肉が一緒に買われがちで、手作りメインの夕食と一緒に飲むためにまとめ買いしているようです。24本売りでは、お花や銘菓が一緒に買われていることから、高齢層がお中元・お歳暮やお供え用として買っていたり、加工食品と一緒に買われている傾向からは、常備ストックとして購入されている様子も伺えます。1本、6本、24本、それぞれのビールについて、お客さまが求めているコトを把握した上での販促が必要そうです。

◇なぜビールが伸びて新ジャンルが落ちてきている?

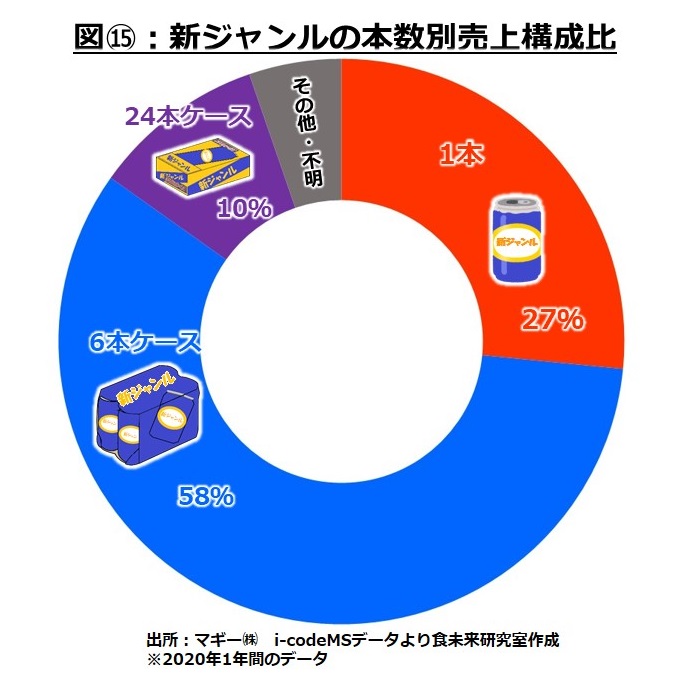

新ジャンルの状況について、販売本数別の売上げ構成を見ていきます。

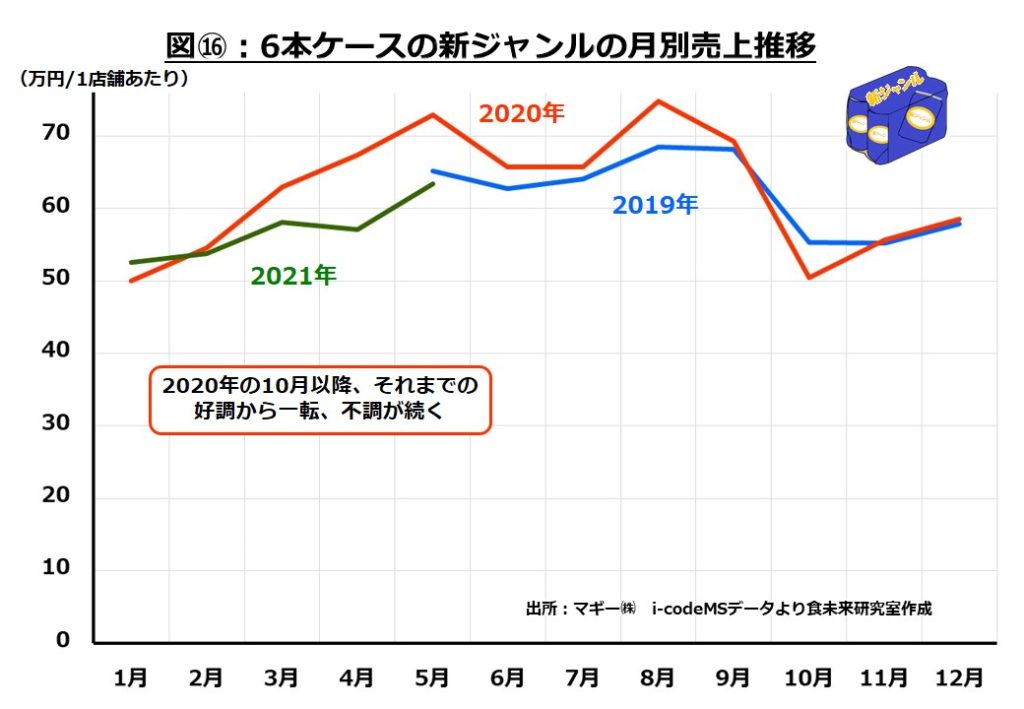

新ジャンルの場合は、1本が約27%、6本が約58%、24本が約10%と、ビールと比べると1本が少なくなっており、6本の売上げが多くなっています。そして新ジャンルはこのメインの6本売りの売上げが不振になっています。

直近の2021年3月からの大きな前年割れは、昨年大きく伸びた反動とも見ることができますが、一昨年2019年をも下回っていることからは、反動だけとは言い切れなさそうです。やはり、新ジャンルからビールへの乗り換えが発生していることが大きな要因になっているようです。

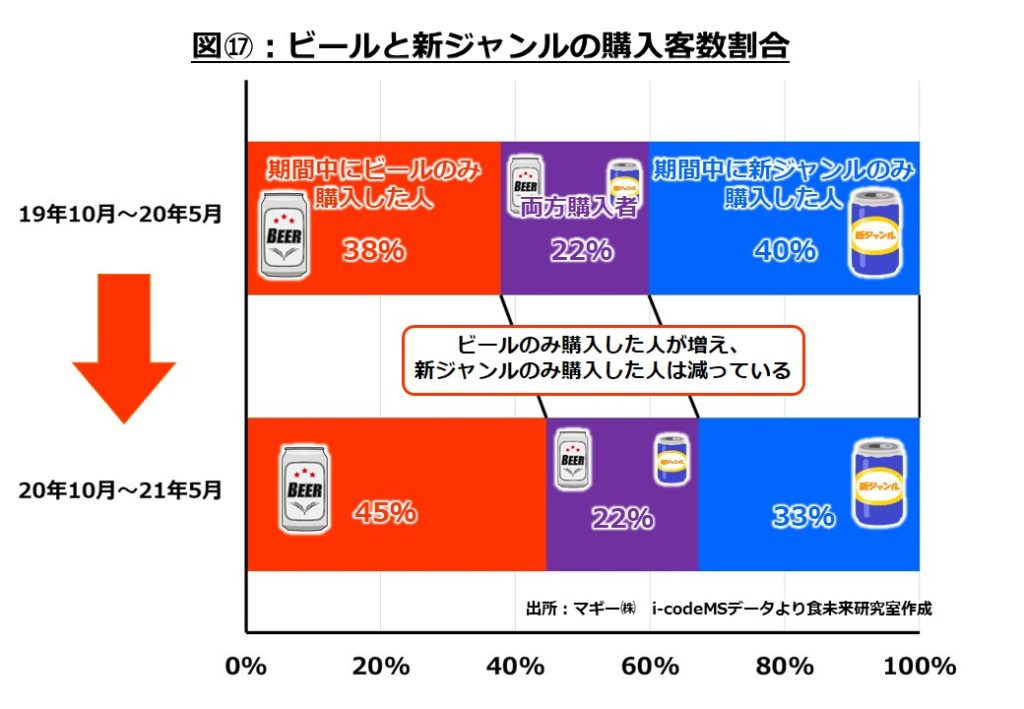

図⑰は2020年10月の酒税法改正以降の直近2021年5月までの期間と前年同期間について、ビールだけを買った方、新ジャンルだけを買った方、ビールと新ジャンルをどちらも買った方、それぞれの購入客数割合を比較してみたものです。これを見ると、ビールだけを買った方の割合が38%から45%に大きく増加している一方、新ジャンルだけを買った方の割合は40%から33%に落ちてきています。両方を買っている方の割合はほとんど変化していません。先ほど新ジャンルからビールへの乗り換えが発生していると述べましたが、もう少し正確に表現すると、新ジャンルだけを買っていた方がビールも買うようになり、ビールと新ジャンルどちらも買っていた方がビールだけを買うようになった、ということのようです。

ビールと新ジャンルの購買状況について、なぜここまで大きく変化してきているのでしょうか?今回のきっかけとなった酒税法改正について、あらためて確認してみます。

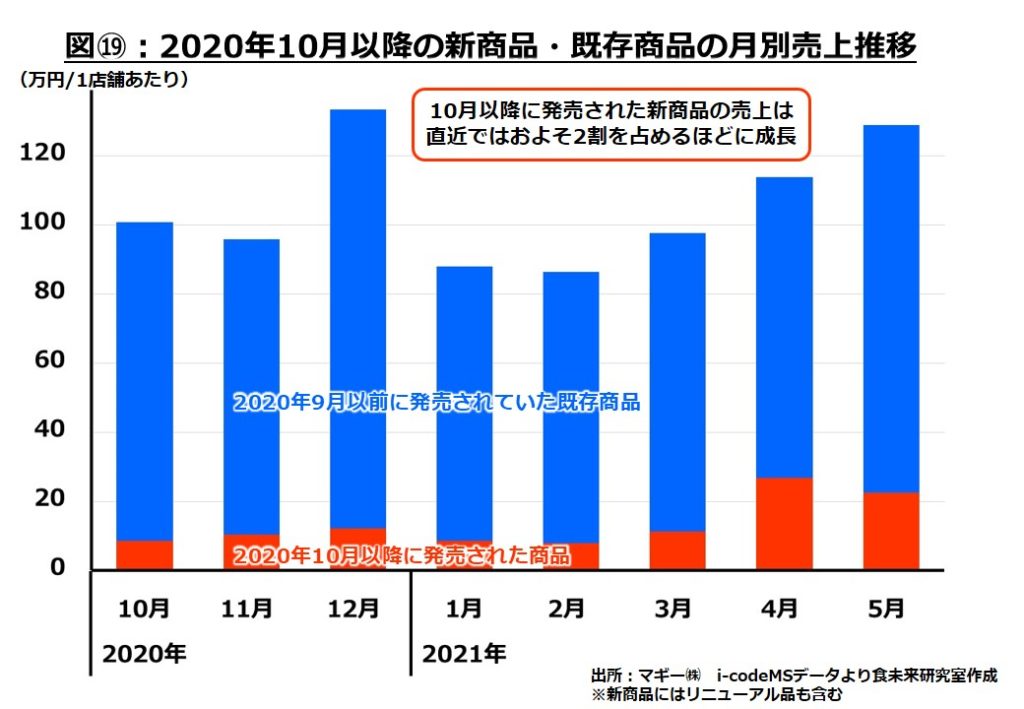

酒税法改正は今回2020年10月だけでなく、2023年10月、2026年10月と、もう2段階の変更が控えています。こういった状況下においてビールメーカーが新ジャンルよりもビールに軸足を移してきているのではないかと思われます。実際、直近のビールの好調は2020年10月以降新発売商品の売上げによって支えられています。

直近2021年4~5月のスーパーのビール売上げに占める2020年10月以降新発売・リニューアル商品の売上げは約2割を占めるまでになってきています。今回の酒税法改正をフックにしたビールメーカーのビールに注力した商品戦略・販売戦略は効果を上げているようです。 お酒の広告の多さは、お酒の広告効果の高さの裏返しでもあります。今回、紹介させていただいたビールや新ジャンルの売上げ状況やその背景にあることを理解した上で、お酒の広告を見ていくのも面白いのではないでしょうか。

今回はビールの売上げが大きく伸びてきている状況とその背景にあることについて記事にさせていただきました。長期に渡って減少する一方だったビールが復活してきているのは興味深い変化でした。次回はもうひとつの大きな変化、ノンアルコール市場の拡大状況とその背景にあることを考えていきます。ご期待ください。

記事についてのお問合せはこちらから

記事・データの商用目的での使用はご遠慮ください。

★セミナーを実施します★

調査報告書が公開されました

ロカボ-糖質オフ商品記事掲載!

ロングセラーブランド記事掲載!

㈱ダイヤモンド・リテイルメディア様に、冷凍食品について取材をして頂きました!

ツイッターで最新情報発信中