外食店の現状は?~好調カテゴリーの要因と不調カテゴリーへの対策~

- shokumirai

- 2025年6月16日

コロナ禍で大きく利用が減少した外食ですが、今ではコロナ禍前のようなにぎわいを取り戻しているように見えます。では、実際のところはどうなのでしょうか?今回はそんな外食の動向について、データをもとに見ていきたいと思います。

●現在の外食の利用状況はどうなっている?

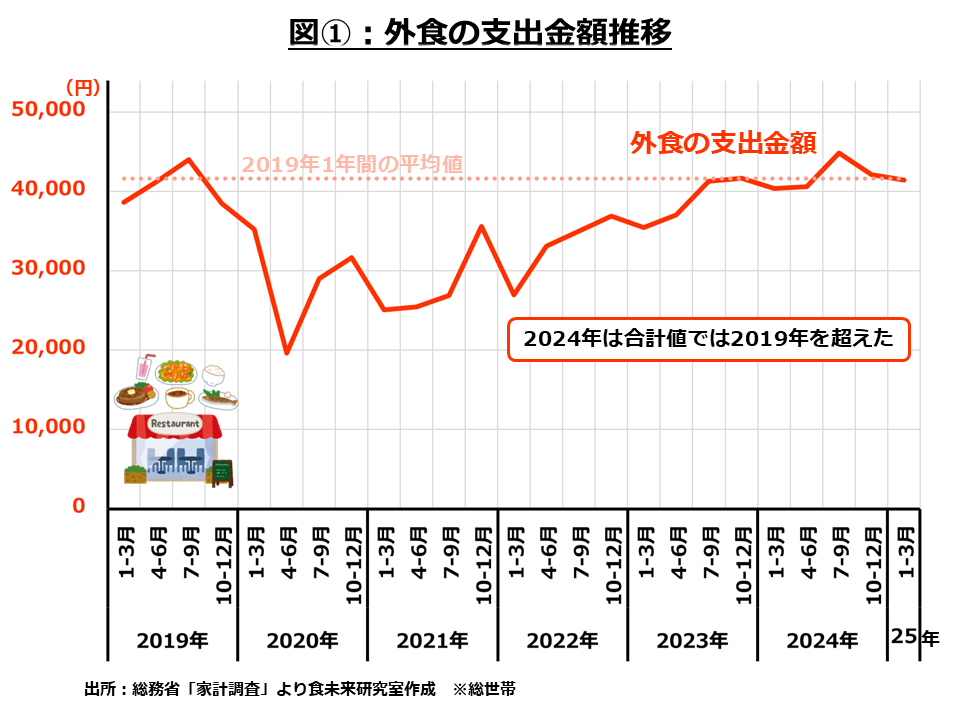

まずは外食の支出金額について、コロナ禍前の2019年からの推移を見てみます。

外食の支出はコロナ禍で大幅に減少し、以降徐々に回復していましたが、2023年の後半に2019年とほぼ同等となり2024年には2019年の支出を超えました。しかし、これは外食の利用が完全に回復したというわけではありません。

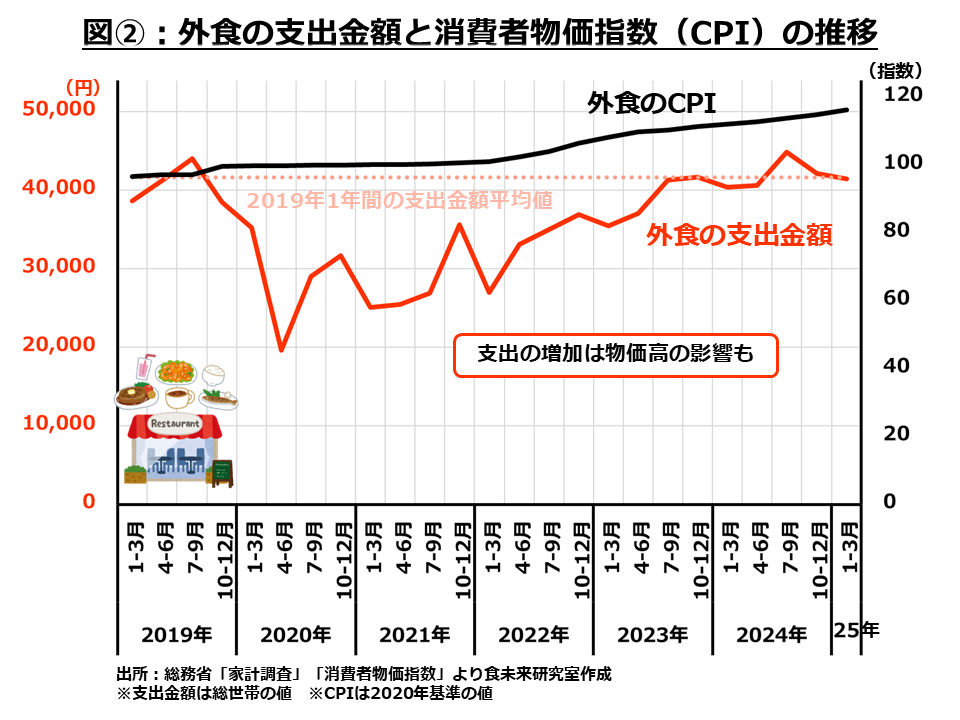

こちらは、図①に外食の消費者物価指数(CPI)を重ねたグラフです。CPIという指標は前回の記事でも使用しましたが、物価の指標となる値であり、この数値の流れをみることにより物価の上がり下がりを把握することが出来ます。このCPIをみると、2022年頃から上昇してきており、支出の増加は物価高の影響も受けていると考えることが出来ます。それを考慮すると、外食の客足はまだ戻り切っていないと言えるでしょう。

それでは、特にどのような生活者の利用が回復していないのでしょうか?

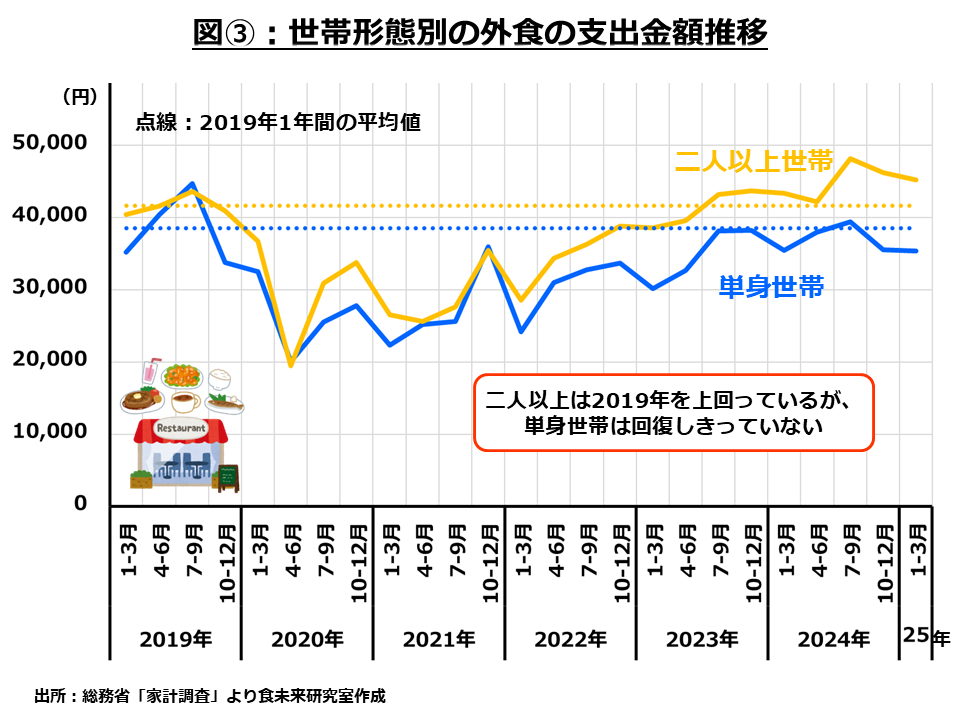

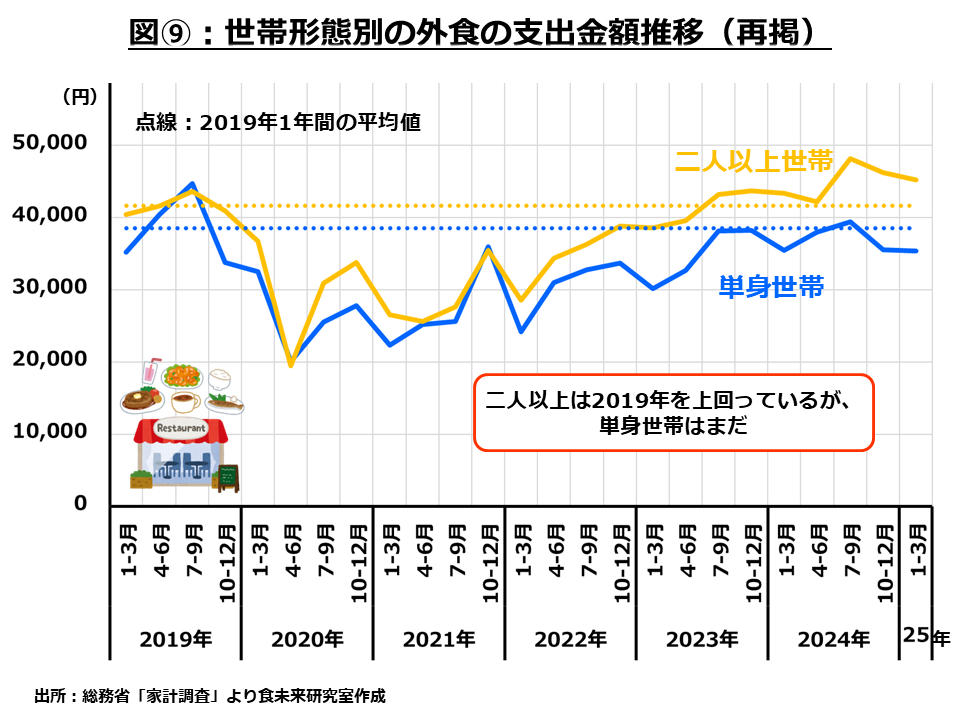

こちらは、世帯形態別に外食の支出金額の変化を見たグラフです。このグラフを見ると、世帯形態により状況が異なっており、二人以上世帯は2019年を超えていますが、単身世帯は2023年後半から停滞気味です。

世帯形態により異なる動きが見られるため、次章以降は世帯形態別に詳しく見ていきたいと思います。

●単身世帯の外食の利用について

まずは、単身世帯の状況についてみていきたいと思います。

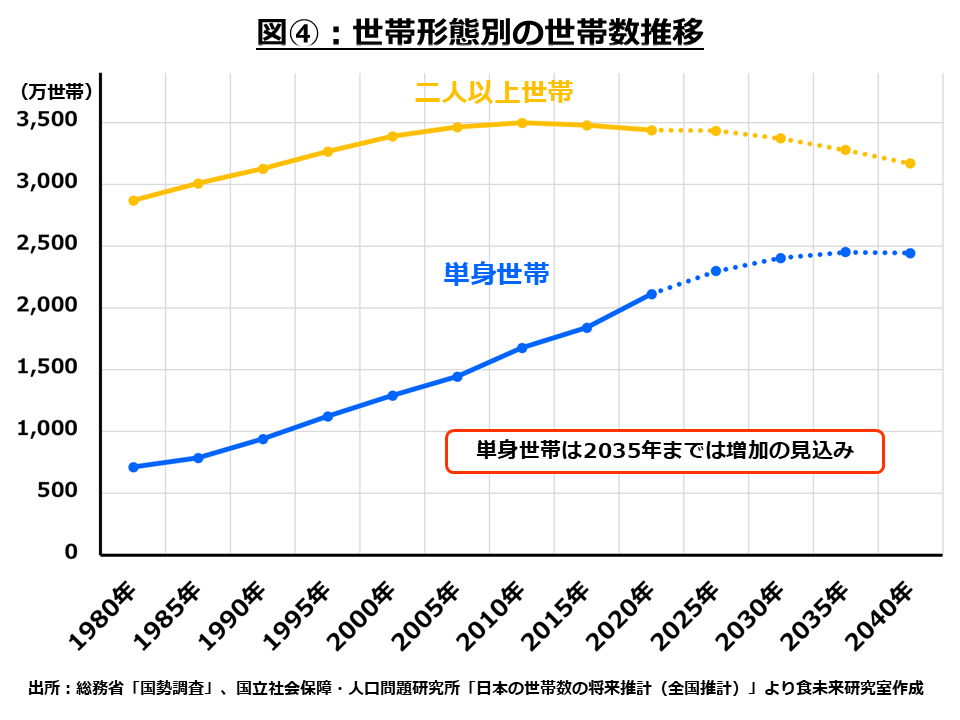

世帯形態別の世帯数の変化をみると単身世帯のみ増加しており、10年後の2035年頃までは増加が続く見込みとなっています。すでに減少傾向となっている2人以上世帯とは逆にしばらくは増加傾向の市場となっているので、しっかりと押さえておきたいターゲットです。

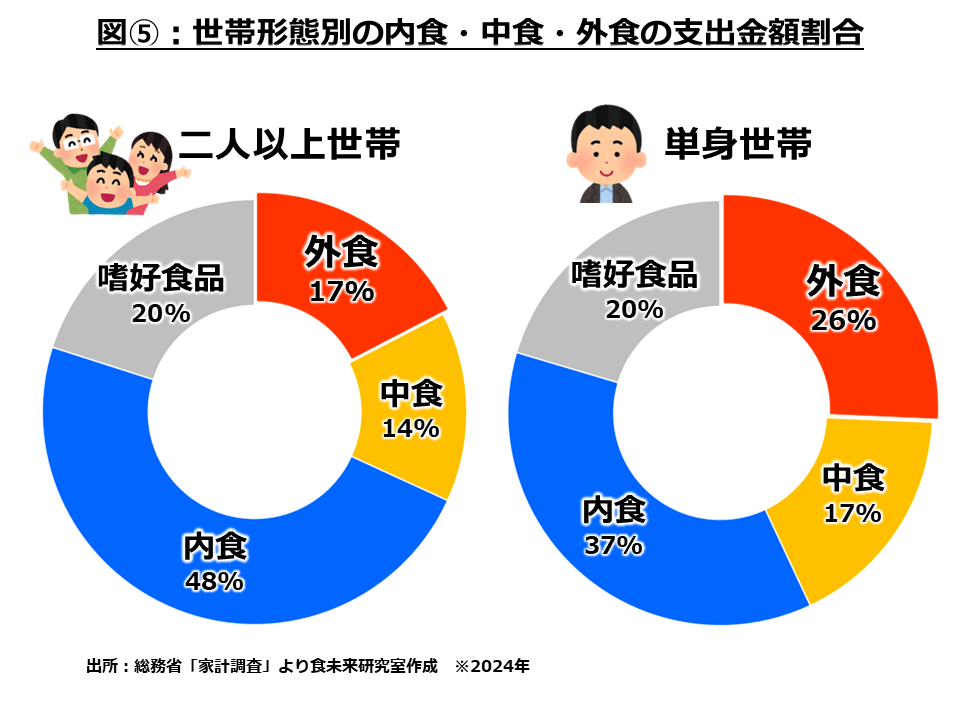

また、単身世帯は食費における外食費の割合も多くなっており、単身世帯にとって外食は重要なファクターでもあります。

それでは、業態別の状況はどうなっているのかを見ていきたいと思います。

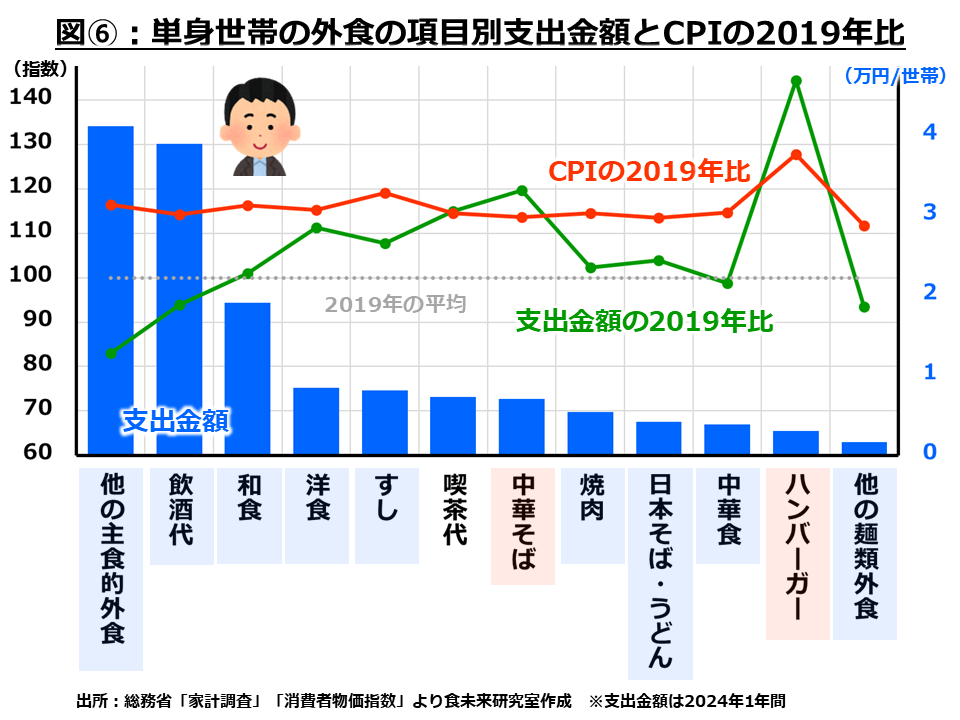

こちらの図は、外食の項目別の支出金額(青色棒グラフ)をあらわすとともに、支出金額の2019年比(緑色折れ線グラフ)、CPIの2019年比(赤色折れ線グラフ)を示したものになります。注目していただきたいポイントは、支出金額とCPIの2019年比の位置関係です。CPI>支出であれば物価の上昇に支出が追い付いていない状態。CPI<支出であれば物価は上昇しているがそれ以上に支出が伸びている、利用されている。と考えることが出来ます。

支出金額だけ見ると2019年比で100を超えている項目がほとんどですが、CPI<支出となっている、物価の上昇以上に利用が増えている項目は少なくなっています。その中でも他の主食的外食と飲酒代、他の麺類外食は支出の2019年比が100を超えておらず、さらにCPIの2019年比との差も大きく、特に利用が控えられてしまっています。他の主食的外食と飲酒代にいたっては元々の支出金額が多いのでダメージも大きく、特に何とかしたい項目です。

今回はその中の飲酒代に注目し、単身世帯の利用を少しでも回復するための施策について考えてみたいと思います。

単身世帯でも幅広い年代の方がいらっしゃいますが、今回は若年の単身世帯に注目してみます。若年層の飲酒の機会が減っているというのはよく聞く話題です。コロナ禍で飲酒の機会が減り、それを機に飲み会への参加が減っていたり、そもそもお酒を飲まなくなったりと色々な要因があるかと思います。そのような状況の中で単身の若年層にはどのような施策がささるのでしょうか?

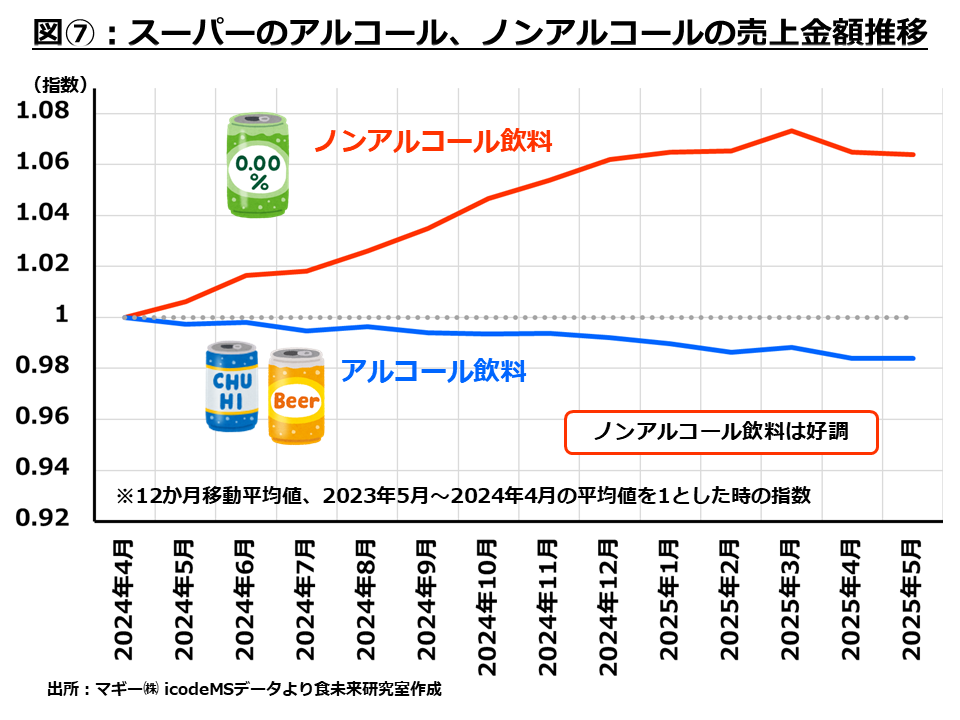

図⑦はスーパーマーケットのアルコール類の売上金額の変化になります。アルコール飲料は全体的に減少傾向となっていますが、ノンアルコール飲料は好調に推移しています。外食店での単身世帯のノンアルコール利用も増えており、ここにチャンスがあるのではないかと考えられます。

現在、ノンアルコール飲料の品揃えは少ないお店が多いのではないかと感じます。メニューの選択肢が少ないことで、あまり足を運ばなくなり家飲みに移行してしまったり、お酒を飲む場への参加がおっくうになってしまったりする方もいらっしゃるのではないかと思われます。お客さまの選択肢を増やし、多くの方にお酒を飲む場を楽しんでいただけるような品揃えを考えてみてはいかがでしょうか。

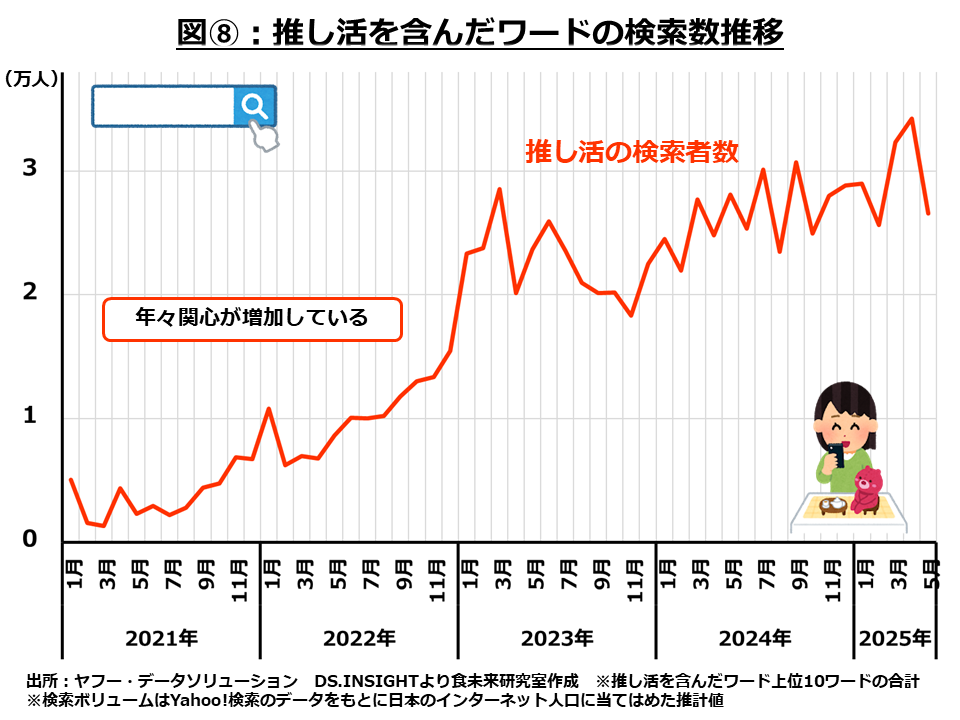

また、お酒と料理の提供だけではなく、趣味と合わせた仕掛けもチャンスがあるかもしれません。

こちらは推し活を含んだワードの検索者数の推移をあらわしており、年々増加しているのが分かります。推しのメンバーカラーと同じ色のドリンクの写真や、人形とドリンクや料理を一緒に撮影したりする光景はメディアで見る機会も多いのではないでしょうか。推し活を推奨することで人気となっている飲食店もあるようです。写真・動画映え、SNS映えするようなメニュー展開も新しいお客さまを呼び込む施策の一つです。

●二人以上世帯の外食の利用について

次に、二人以上世帯の外食の状況についてみていきたいと思います。

こちらは1章でも掲載したグラフになりますが、2人以上世帯の外食の支出金額は直近ではコロナ禍前を超えています。もちろん1章でお話したように物価高の影響はあるかと思いますが、単身世帯に比べて2人以上世帯は好調に推移している状況です。

それでは、どのような業態が好調なのでしょうか?

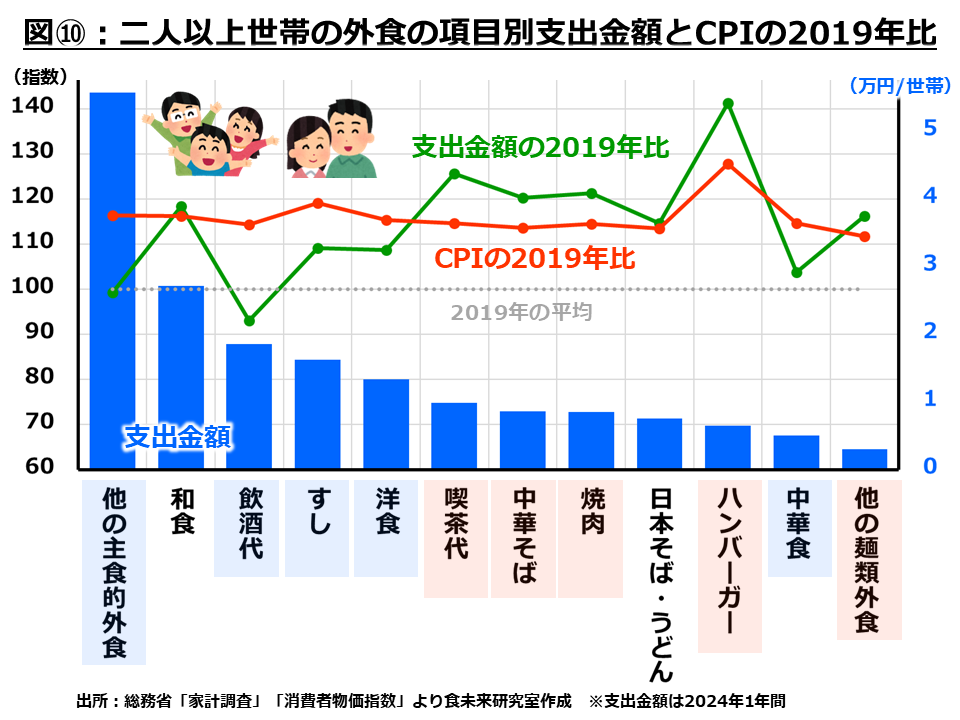

こちらは図⑥と同様に、外食の項目別の支出金額(青色棒グラフ)をあらわすとともに、支出金額の2019年比(緑色折れ線グラフ)、CPIの2019年比(赤色折れ線グラフ)を示したグラフになります。これをみると、喫茶代、中華そば、焼肉、ハンバーガーは物価が上がってもそれ以上に利用が伸びている好調な項目となっています。今回はこの中でも支出が多く、CPIの伸び率との差も大きい喫茶代について好調要因を調べてみました。

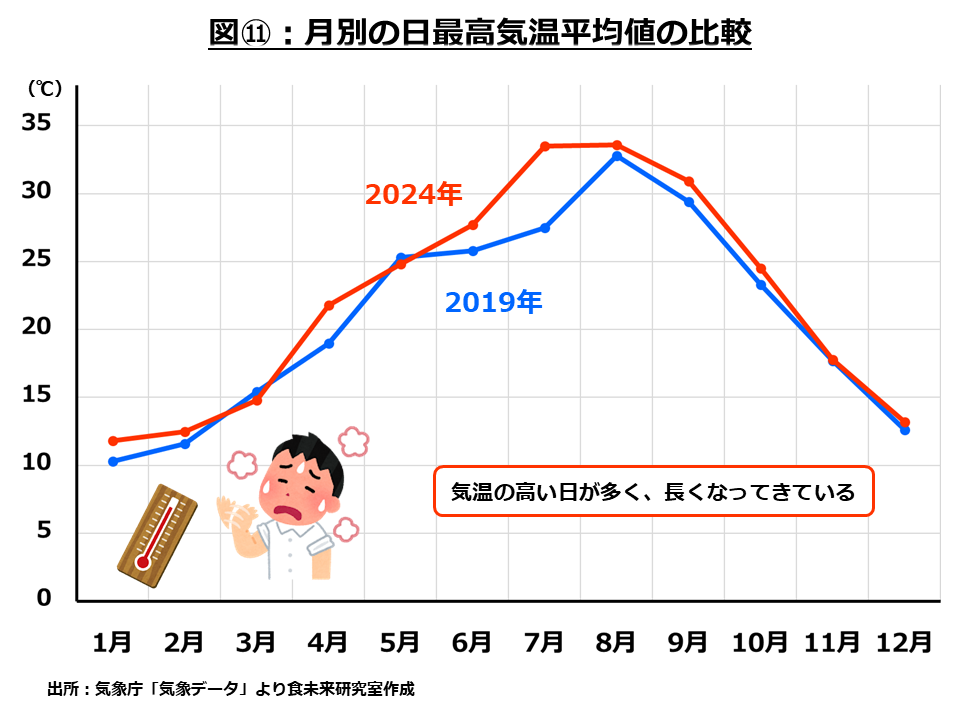

こちらは、2019年と2024年の月別の日最高気温の平均値です。

このグラフを見ると、暑い月が多く、期間が長くなっていることが分かります。2024年は最高気温の平均値が30℃を超える月が3か月もありました。このように暑い日が多かったことで冷たいドリンクの売上が好調だったようです。そして、その冷たいドリンクはSNSの投稿でバズった商品も多く、多いものでは月間4万人越えの検索があった商品もありました。(ヤフー・データソリューション「DS.INSIGHT」より ※検索ボリュームはYahoo!検索のデータをもとに日本のインターネット人口に当てはめた推計値)こういったSNSの拡散も売上を押し上げる一端になったのではないでしょうか。

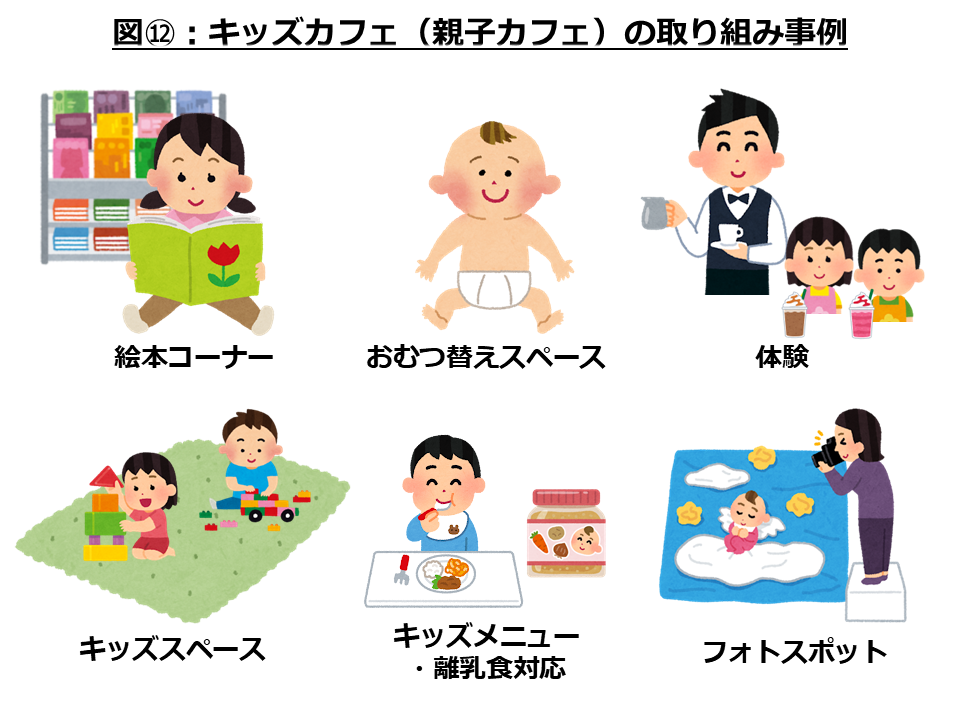

また、カフェ+αの取り組みも様々なものが見られました。本屋とカフェのコラボであったり、いくつかのカフェチェーン店では昼間はカフェ夜はお酒の二毛作の店舗を出したりと、数年前から見られた取り組みが徐々に拡大、浸透していっているのではないかと思われます。 カフェの親子利用も人気です。大手企業では絵本スペースを設置したカフェの店舗が2019年比で約3倍に増加するなど、子どもと利用しやすいカフェが増加しているようです。子ども連れ外食は中々ゆっくり出来ないけど、たまには外でゆっくり楽しみたい!と私自身も何度も思ったことがあります。カフェは一人利用が多いイメージですが、前述のような方々の新しい利用につながっているのかもしれません。絵本スペース以外にも全国で様々な取り組みをされています。

キッズメニューやキッズスペースはよく聞く取り組みかと思いますが、他にもおしゃれな写真が撮れるスポットを提供したり、バリスタ体験などのイベントを開催したりと様々な工夫をされています。新たな顧客獲得のひとつとして考えてみてはいかがでしょうか。

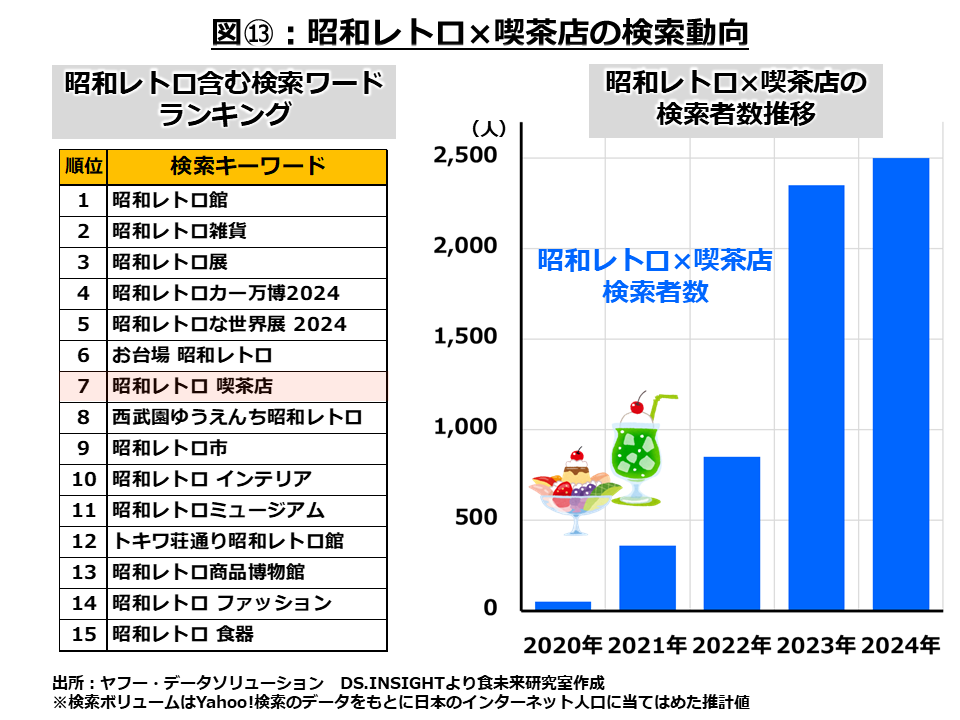

2024年に伸長していた喫茶代ですが、実は今年2025年も狙い目の年です。上記も引き続きトレンドとして継続すると思いますが、2025年は昭和100年ということで昭和が注目されています。

昭和レトロというワードと一緒に検索われるワードを調べてみると、喫茶店の同時検索は上位に入っており、昭和レトロ×喫茶店の同時検索は年々伸びています。2025年も残り半年ほどになってしまいましたが、昭和を感じるメニューの提供も楽しんでいただけるのではないでしょうか。

今回の記事では、外食店の状況について世帯形態別の状況やそれぞれに対する施策についてお伝えさせていただきました。人件費の高騰や物価高で大変なことばかりではありますが、お客さまにさらに足を運んでもらえるような取り組みを紹介できるよう食未来研究室も調査を続けていきたいと思います。

記事についてのお問合せはこちらから。

記事・データの商用目的での使用はご遠慮ください。

FABEX東京2026にて講演を行います!

ダイヤモンド・チェーンストア「新店フォトマガジン」にて連載中!

X(旧ツイッター)で最新情報発信中